This post is also available in: English

Resumé

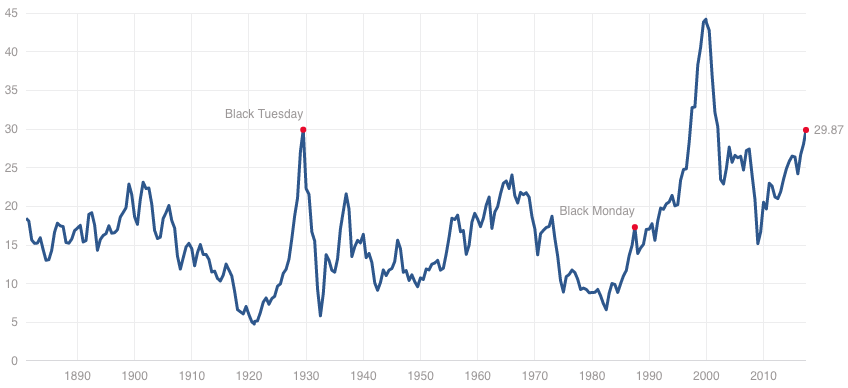

- Et af de mest – historisk, om ikke andet – bedste værktøjer til at forudsige en snarlig nedtur på aktiemarkederne, er Shiller P/E, eller CAPE. CAPE er et 10 års løbende gennemsnit af et indeks indtjening relativt til det nuværende prisleje. Grundet anvendelsen af et årtis indtjening, giver CAPE et mere retvisende billede af sand indtjeningskraft relativt til prisen. S&P&500 er pt. på et niveau omkring 30, hvilket indikerer et forventeligt langsigtet afkast på 3,3%.

- Ethvert bullmarked (og efterfølgende bearmarked) gennemgår de samme faser gang på gang. En zeitgeist – tidsånd – vedr. en “ny æra”, der driver aktiepriserne til niveauer, hvor spændet mellem underliggende indtjeningskraft og pris strækkes til et niveau, der leder til bobler. Undervejs hænder et feedback loop, hvor markedsdeltagere driver priserne i vejret netop pga. de seneste kursstigninger. Dette hænder velvidende, at markedet er overprissat; men informationskaskader og overdreven selvtillid lokker flere markedsdeltagere til.

- En periodes tidsånd, mediernes propaganda, feedback loops og flokmentalitet og adfærd leder i fællesskab til irrational exuberance.

Har du nogensinde tænkt over, hvordan aktiemarkedsbobler opstår? Hvordan irrational eufori griber hele befolkninger og ‘tvinger’ personer ud i spekulation, velvidende at markederne er overprissat? Hvordan formuer skabes og destrueres på ryggen af et narrativ om en “ny æra”? Hvis ja, så bør Robert J. Shillers bog, Irrational Exuberance, stå på din boghylde. I dette suveræne værk udpensler Robert de mange gennemgående faktorer, der har lagt til grund for alle bobler; dét der bidrager til irrational exuberance (el. “irrational overflod”, hvis man skulle forsøge at lave en sløj oversættelse).

Historien, der altid gentages

Når vi står overfor et brølende bullmarked, er der mange tilbagevendende faktorer, der viser sine grimme ansigter. Disse gennemgås nedenfor, men i bund og grund skal det vurderes, om “vi overbevisende kan fastlægge, om stigningen er en spekulativ bobbel – en uholdbar stigning i priser, ledt af investorers købsadfærd – fremfor ægte, fundamental information om værdi.” (s. 5) Denne udmelding efterfølges af en graf, der viser S&P 500 indeksets forandringer i pris samt den underliggende indtjening fra 1860-2000. Grafen viser, at indeksets indtjening bevæger sig i et spænd mellem $20-$40 igennem hele perioden. Priserne, derimod, strækker fra $50-$1500. Der er dermed en slående uoverensstemmelse mellem indtjeningskraft og prisbevægelser. Især dot-com boblen, hvor indekset nåede en P/E på 189, viser blændende hvordan markedsdeltagere blev grebet af en hidtil uset irrational købsrus. Han underbygger denne graf med én, der mere tydeligt viser markedsudsvingene i de fire store bobler: 1901, 1929, 1966 og 2000. Fremfor at fokusere på hvert års pris relativt til indtjeningen, anvender Robert i denne graf et tiårs indtjeningsgennemsnit relativt til pris, hvilket senere er blevet kendt som “Shiller P/E”, eller CAPE (Cyclically Adjusted Price Earnings). Brugen af et årtis gennemsnit ‘glatter’ indtjeningen ud, og er derfor et mere retvisende billede af sand indtjeningskraft relativt til pris. Det ses i nedenstående graf, at niveauet i 1929 var omkring 30. På toppen af dot-com boblen nåede indekset et niveau på knap 45. En anelse bekymrende (eller opportunistisk længsel, alt efter overbevisning) kan det ydermere fremhæves, at vi pt. er over 1929 og 2007’s niveauer, jf. nedenstående graf. Hvem ved, måske gentages historien igen meget snart..

“Ny æra”-narrativet: Vi forføres af fortællinger

Hvad er det så for en historie, der altid gentages? Det er, som nævnt, denne tendens til, at prisen stikker af fra den underliggende indtjeningskraft. Men hvad er drivkraften bag dette spænd? I bogen fremhæver Robert et hav af disse generelle, gentagne faktorer. Fælles for nærmest alle bobler er, at der skabes en Zeitgeist – en tidsånd, eller konsensus, om en “ny æra”. I 1901 cirkulerede “ny æra”-narrativet om en rasende teknologisk udvikling. Jernbanerne, radiotransmission, avisbranchen, elpæren, “elektrografen” (faxmaskinens forgænger) – alle disse “teknologiske vidundere” ville forandre verden, og virksomhederne bag ville stige uhæmmet indtil dommedag. Men boblen sprang i 1907. 1920’ernes bullmarked blev drevet af et narrativ om økonomisk fremgang, som beskrevet i en artikel fra 1925: “Der er intet, der kan forhindre Amerika fra at nyde en æra af virksomhedsfremgang uden historisk sidestykke.” (s. 104) Masseproduktion, researchafdelinger, large-scale produktion m.v. dannede rammerne for “den industrielle og elektroniske tidsalder”. Men boblen sprang i 1929. Bullmarkedet i 60’erne gik under overskriften “ny kapitalisme”, eftersom aktier blev allemandseje; børshandel var nu tilgængeligt for den almene befolkning. Derudover var man overbevist om, at man ved at investere i aktier kunne “nyde fornuftig, vedvarende velstand for altid.” (s. 110). Men boblen sprang i 1972. 1990’ernes korstog blev selvfølgelig reddet under “Internet”-banneret, og hvordan World Wide Web forevigt ville forandre forretningsverdenen. Men boblen sprang i 2000. Ja, der er måske noget om George Santayanas citat: “De, der ikke husker fortiden, er dømt til at gentage den.”

Feedback loops: Prisstigninger avler prisstigninger

En defekt i den menneskelige psykologi findes i dét, Robert præsenterer som feedback loops. Hvis vi ser på en graf, der indikerer en hidsig prisstigning, hopper vi med på vognen for ikke at “gå glip” af dét, man kun kan udlede fra sådan en graf: yderligere stigninger. Vi – som flokdyr – erhverver flere aktier, hvilket øger prisen, hvilket absurd nok øger efterspørgslen yderligere. Dette kan forklares under teorien om informationskaskader. Denne teori dikterer, at en person observerer og kopierer andres handlinger på trods af, at det står i kontrast til ens egne overbevisninger. Det er basalt set drivkraften bag flokkes irrationelle adfærd. Roberts undersøgelser fandt ligeledes frem til, at mange investorer i 90’erne vidste, at markedet var overprissat, men hoppede alligevel med på bølgen. Hvorfor? En forklaring er endnu en emotionel defekt i vores psyke: overdreven selvtillid. Langt de fleste investorer svarer, at de ved bedre end andre markedsdeltagere, hvorfor de efter eget udsagn er bedre rustet til at slå markedet. Der er altså en tendens blandt investorer, der får dem til at tro, at de kan time markedet og komme ud inden boblen sprænges. Bland al dette med mediernes øgede opmærksomhed på aktiemarkederne, der blæser stort som småt op til (periodisk) hysteriske niveauer, så har du opskriften på en god, gammeldags bobbel.

Udover disse højdepunkter fremlægger Robert øvrige kulturelle og psykologiske faktorer, der påvirker aktiemarkederne og kan skabe irrational exuberance. Jeg læste første version, som udkom i marts 2000, hvori Robert korrekt forudsagde dot-com boblen. Den anden version udkom i midten af 00’erne, og forudsagde korrekt boligboblen i 2007. Robert udgav i 2015 endnu en version, der advarer om obligationsmarkedet og priserne på det amerikanske aktiemarked. Han har endnu ikke ramt hovedet på sømmet, men måske det lurer lige om hjørnet? Jeg kan i den grad anbefale Roberts værk, da det giver en særdeles vigtig indsigt i boblers oprindelse og eftervirkningerne af deres ’sprængninger’. Hvis du ønsker at læse den, er 3. version selvsagt den mest aktuelle, men 1. version er bestemt også værd at samle op. Meget interessant læsning!

This post is also available in: English