This post is also available in: English

Resumé

- Bør man følge eksperternes råd og anbefalinger, når man står ansigt-til-ansigt med en investeringsidé? Investeringslitteraturen har et enstemmigt svar: nej! Wall Street kritiseres gang på gang for, at gøre det eksakt modsatte af dét, vi alle drømmer om: “buy low, sell high.”

- Men den kritik er rettet mod Wall Street, stedet hvor morale og etik går hen for at sove ind. Hvad med Danmark? En analyse af Sydbanks seneste håndfuld års anbefalinger afslører, at markedet er vanskeligt at slå, og tilfældigheder mere end andet definerer, om banken (og dermed dets investeringsfanskare) kan udkokurrere markedet.

Talrige bøger hævder, at man aldrig bør stole på de såkaldte “eksperter”, når det kommer til aktieanbefalinger. “De ved ikke mere end os dødelige”, lyder kritikken fra den skeptiske skare. Er dette sandt? Ved personer, hvis job det er at analysere aktier 37 timer i ugen, virkelig ikke mere end os hobbyinvestorer? Hvis de ved mere, bør de ikke udkonkurrere markedet? Dette indlæg dykker ned i kritikken, og undertegnede analyserer en håndfuld års resultater med udgangspunkt i Sydbanks købs-, hold- og salgsanbefalinger.

Dartpilen og børslisten

David Dreman hævder i Contrarian Investment Strategies, at en margarita-drikkende chimpanse med bind for øjnene, der kaster dartpile mod en børsliste, vil kunne udkonkurrere din porteføljeforvalter. Han beviser, at eksperterne altid køber på toppen, og sælger på bunden; det eksakt modsatte af det gamle dogme “buy low, sell high”. Ifølge David er analytikere ofte perfekte forkerte. Navnlig, det stikmodsatte af deres profetier hænder oftest.

Især Nassim Taleb retter en skarp kritik mod Wall Street, aktieanalytikerne og de finansielle eksperter i mediebilledet, ved at henvise til denne skare som “tomme jakkesæt” (læs The Black Swan). Kritikken går på, at deres anbefalinger, forudsigelser og projektioner er dét, de får løn for. De skal blot producere indhold i bestræbelserne på at generere købs- og salgsordre, og dermed sikre banken en kommision.

Der er ligeledes en tilbagevendende kritik af systemet, disse analytikere er underlagt. David forklarer i førnævnte bog, at analytikeres bonusser er hængt op på, hvor mange købsanbefalinger, de laver samt antallet af handler, der materialiseres på baggrund af disse anbefalinger. Derudover ’sortlistes’ analytikere fra at modtage information fra den givne virksomhed såfremt de giver en salgsanbefaling. Analytikere tør derfor ikke andet end at anbefale ‘køb’ på majoriteten af værdipapirer. Det er grunden til, at der i gennemsnit er 7 gange så mange købsanbefalinger end salgsanbefalinger.

Til slut kan det nævnes, at analytikere ofte klandres for at være bangebukse. De tør ikke, at ytre en holdning, der strider mod konsensus, grundet karriererisikoen. Hvis de blot følger strømmen, og tager grueligt fejl, har ens kolleger ligeså jokket i spinaten. Vedkommendes bagdel er derfor ikke placeret ekstraordinært i klaskehøjde.

Empiri siger mere end 1.000 ord

Førnævnte bøger er skrevet af amerikanske forfattere. Jeg har en klar overbevisning om, at Danmarks institutioner er milevidt fra Wall Streets skruppelløse og moralsk afsporede adfærd (læs Finanskrisen 101: Baggrunden for århundredets krise). Men kan de forudsige fremtiden? Bør vi lytte til deres anbefalinger?

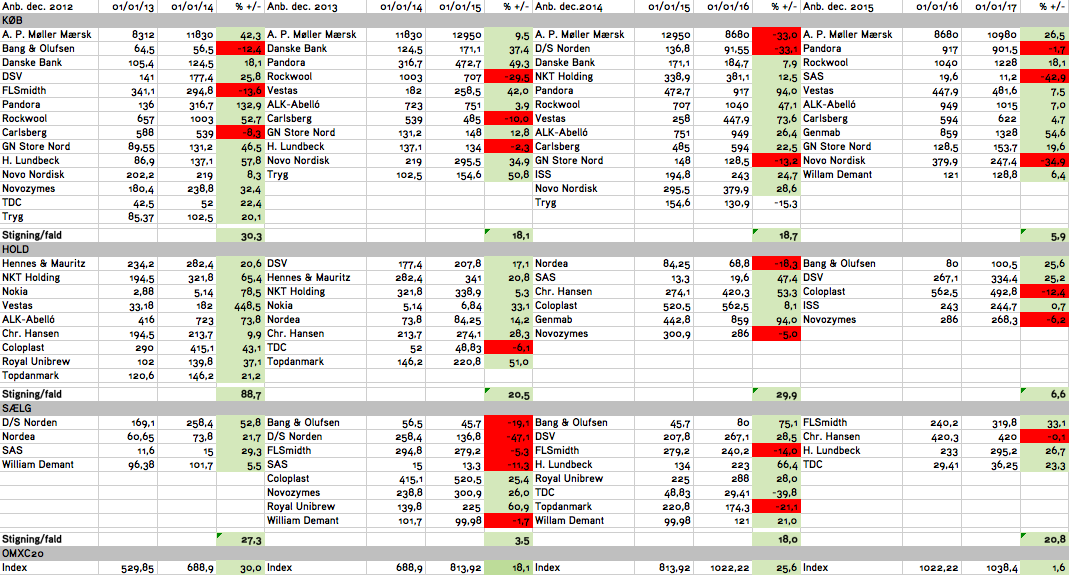

For at besvare det spørgsmål, har jeg dykket ned i 5 års udgivelser af Sydbanks månedlige magasin, Sydbank investering. Jeg undersøgte, hvad Sydbank anbefalede hver december mellem 2012-2015, og hvorledes disse aktier performede det efterfølgende år. Da alle aktier pånær Hennes & Mauritz er noteret i Danmark, har jeg anvendt OMXC20-indekset som benchmark til at sammenligne performance.

Forestil dig fire investorer, én indeksinvestor (C20) samt tre personer, der hver især købte samtlige af Sydbanks købs-, holds- og salgsanbefalinger. De starter alle ud med 100.000 kr. 01/01/2013. Alle rebalancerer ‘mekanisk’ porteføljen årligt til at reflektere Sydbanks seneste december-anbefalinger. De placerer en lige stor sum mønter i hvert værdipapir, således at vi kan anvende den gennemsnitlige stigning/fald til at forrente kapitalen med. Hvem kan købe den største båd 1. januar 2017?

Når vi tager ovenstående forrentning per kategori per år, og forrenter vores 100.000 kr. startkapital, ville vores fire investorer have klaret sig således:

Havde du investeret 100.000 kr. i markedet 01/01/2013, ville du stå med 195.919 kr. i hånden 01/01/2017, knap en fordobling af din formue – ikke ilde (især fordi denne strategi kun kræver én handel, og dermed ét gebyr/kommision). Hvis vi dog ser bort fra bankernes og skattefars bid af kagen, ville Sydbanks købsanbefalinger med 193.438 kr. ånde markedet i nakken. Interessant nok ville vores salgsanbefalingsinvestor ikke være præget af jalousi, eftersom vedkommende blot halter 5.628 kr. efter. De ville dog være ædt op af misundelse, når de hører hvad hold-investoren ser, når han logger på sin netbank: 314.866 kr.

“Jeg køber bare Sydbanks hold-anbefalinger fremadrettet!”

Er konklusionen, at du blot bør investere i Sydbanks hold-pulje fremadrettet, og så er lykken gjort? Muligvis. Det er dog ikke den lektion, jeg tager med i bagagen. De to læringer, jeg pakker i vidensrygsækken, er:

- Det er ganske vanskeligt at slå markedet. Selveste Warren Buffett – kongen af aktieudvælgelse – anbefaler folket, ‘blot’ at investere i indekser. Ovenstående øvelse cementerer Warrens anbefaling. Jovist, du havde ‘kun’ været 2.500 kr. fattigere (i vores ideale skattefrie, nul-kommisionsparadis!) ved at følge Sydbanks anbefalinger. Hvis det ikke var slemt nok at underperforme markedet, så tænk på stresset ved årligt at skulle rebalancere sin portefølje, få styr på sine skattepapirer, og det mentrale stress ved at se sine enkeltaktiers til tider vilde udsving. Er det besværet værd?

- “Ja!” er mit naive svar. Jeg er en af de tåber, der forsøger at udvælge enkeltaktier. Men, det gøres ikke med udgangspunkt i bankernes anbefalinger. Min Excel-øvelse ovenfor understreger årsagen. Da Sydbanks analytikere skal stemple enhver aktie som noget, bliver udfaldende i min optik tilfældige. Det er ganske vanskeligt at spå fremtiden for én virksomhed, men at skulle tage stilling til et helt indeks; dét er umuligt. Denne ‘vilkårlighed’ kommer til udtryk i hold-anbefalingen af Vestas i 2013. Hvis man fjernede denne akties 448,5% stigning, ville man ‘kun’ indkassere 239.778 kr. fremfor 314.866 kr. Hvis Vestas i 2013 var stemplet køb i stedet, kunne Sydbank prale af, at dets købsanbefalinger havde udkonkurreret markedet.

Hvis man skulle koge disse to lektioner ned i én læresætning? At udkonkurrere markedet er svært; at følge andres anbefalinger gør det umuligt.

This post is also available in: English