This post is also available in: English

Resumé

- Med afsæt i en inkompetent formueforvalters beslutning om, at allokere millioner af dollars i Ford Motor Company fordi “de laver spritfede biler!”, dykker dette indlæg ned i de faldgruber investorer er udsat for: System 1 tankegangen, en håndfuld heuristikker samt Halo-effekten.

- Et studie, der påviser at professionelle formueforvaltere ikke er i stand til udkonkurrere markedet, præsenteres. Hvordan kan vi private hobbyinvestorer så have en chance for at gøre selvsamme? Det er vanskeligt, men første skridt mod målet er, at være opmærksom på samt forsøge at overkomme disse mentale udfordringer.

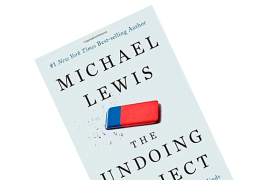

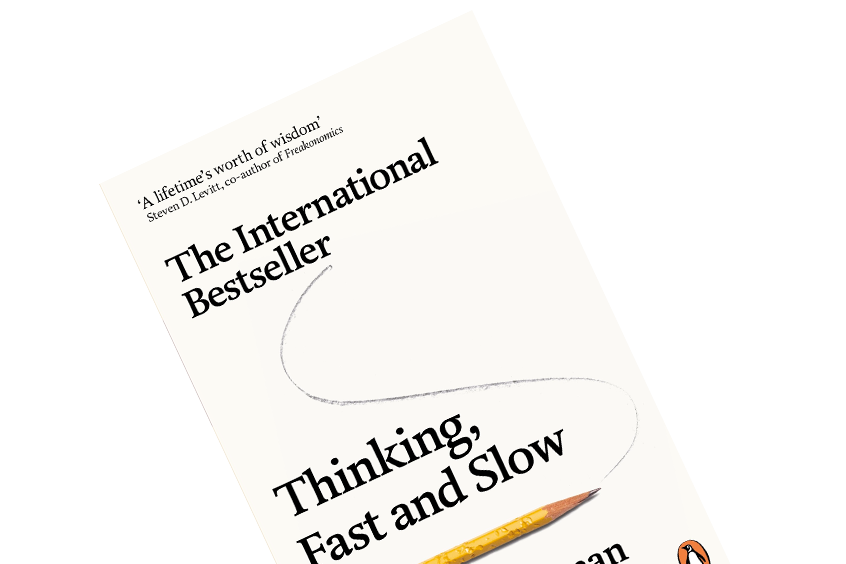

I dette værk tager nobelprisvinderen Daniel Kahneman dig med på en rejse ind i den menneskelige psyke. Han udpensler i Thinking, Fast and Slow de mange mekanismer, der finder sted på øverste etage, når vi træffer beslutninger og anskuer verden. Det er ikke en investeringsbog per se, men der er mange eksempler fra de finansielle markeder samt et hav af broer, læseren selv kan bygge over i en investeringskontekst.

Den inkompetente formueforvalter

I et af bogens første sider beretter Daniel om en udveksling, han havde med en formueforvalter. Pengemanden fortæller, at han netop har købt for millioner og atter millioner af dollars i Ford Motor Company. Daniel spørger ham, hvorfor valget lige faldt på Ford, og ikke nogle af de andre bilproducenter eller øvrige virksomheder i indekset. Han forklarer da, at han netop har deltaget i en bilmesse, hvor han blev imponeret over Fords modeller: “Manner, forstår de at lave en bil!”

Daniel var lamslået. Fremfor at basere sin beslutning på hvorvidt Ford var underværdisat ovenpå en dybdegående analyse af virksomhedens fremtidsudsigter, traf han en beslutning på et umodent og amatørlignende grundlag. Lad os kigge på, hvad der skete i tankevirksomheden på vores bilentusiast.

System 1 vs. System 2

Hvis du har læst mit indlæg om Nassim Talebs bog The Black Swan, er System 1 og System 2 ikke fremmede for dig. Kort fortalt, så træffer vi beslutninger via et af de to systemer. System 1 er automatisk, impulsiv og intuitiv. System 2 er kontrolleret, forsigtig og i stand til at ræsonnere. Den er med andre ord analytisk og reflekterende.

Vores inkompetente formueforvalter tog en genvej; han lod System 1 herske, hvor System 2 burde være blevet sat på arbejde. Hvorvidt vores pengemand tjente på handlen, melder historien ikke noget om. Men Nassims advarsel i The Black Swan er utvivlsomt relevant i denne sammenhæng: “[D]e fleste af vores forståelsesfejltagelser kommer fra at anvende system 1, når vi tror, at vi anvender system 2.”

Heuristikker: Vores mentale genveje

Bogen cirkulerer en del omkring heuristikker. En heuristik er en “simpel procedure, der hjælper med at finde tilstrækkelige, dog ofte uperfekte, svar på svære spørgsmål.” (s. 98)

Ford-historien præsenterer de første af disse heuristikker, nemlig den intuitive og erstattende af slagsen (på engelsk: intuitive heurestic og substitution heurestic). Den erstattende heuristik beskrives eks. således: “Hvis et tilfredsstillende svar på et svært spørgsmål ikke findes hurtigt, vil System 1 finde et relateret spørgsmål, der er lettere, og besvare dette.” (s. 97) Fremfor at den inkompetente forvalter (Daniels ord, ikke mine) smurte ærmerne op og gjorde det nødvendige analysearbejde, besvarede han et svært spørgsmål med et lettere, nemlig at Ford laver spritfede biler.

Udover disse heuristikker, fremhæver Daniel også repræsentativitet, tilgængelighed og forankring – alle disse beskrives i min gennemgang af Deep Value.

Halo-effekten

Daniel præsenterer en anden smutvej, vores hjerne ofte tager. Forestil dig, at du mødte en person, som du fandt interessant. Du synes måske, at vedkommende havde nogle gode politiske standpunkter og en frisk humor. Hvis jeg spurgte dig, hvorvidt du tror, at denne person ville bidrage til velgørenhed, hvad vil du da sige? Du ved intet om personens filantropiske tilbøjeligheder, men du vil formentligt udmelde, at denne person gladeligt ville hoste op. Hvorfor? Svaret er, at Halo-effekten er på arbejde. Daniel beskriver denne således: “Det er en af måderne hvorpå repræsentationen af verden, som system 1 genererer, er simplere og mere sammenhængende end virkeligheden.” (s. 82)

Nu da vi alligevel er i gang med at gøre formueforvalteren til dette indlægs prygleknap, så lad os da fortsætte ad samme spor. Pengemanden trækker altså på sin forkærlighed for Fords biler til også at konkludere, at det må være en god virksomhed såvel som en profitabel investeringsmulighed.

Illusion om aktieudvælgelsesevner

Hvis vi skulle komme den efterhånden velpryglede forvalter til undsætning, kan vi trøste ham med, at han ikke er alene om sin inkompetence. På side 212-216 forklarer Daniel under overskriften “The Illusion of Stock-Picking Skills” hvordan ingen af en stribe af professionelle formueforvaltere formåede konsekvent at outperforme markedet.

Studiet dykkede ned i et finanshus’ forvalteres performance-historik for de foregående 8 år. Han så på, om der var en korrelation mellem årenes performance relativt til markedet. Outperformerede X i år 2 relativt til år 1? Hvad med år 3 relativt til år 2? Eller år 4 relativt til år 3? Konklusionen? Der var en 0.01 korrelation. Ingen kunne konsekvent outperforme markedet. Hvorfor, spørger du måske. Forklaringen illustreres bedst via Daniels udveksling med finanshusets boss. Da Daniel spurgte høvdingen, hvem der købte aktierne, når de solgte dem, pegede han ud af vinduet. Igennem glasruden var de øvrige finanshuse på Wall Street. Når nu alle har den samme information, og en sælger skiller sig af med en aktie til en køber, må en af disse to jo være taberen, ikke? Jovist, og af denne årsag er der en illusion om færdigheder. Begge parter tror, at vedkommende har ret, men kun én vinder ‘runden’. Summasummarum, så påviser studiet at forvalterne lever i en illusion, og deres succes afhænger af held snarere end færdigheder.

Daniel beskriver det farverigt således: “For en stor majoritet af porteføljeforvaltere, er udvælgelsen af aktier mere et spørgsmål om at rulle terningen end at spille poker” (s. 215).

Hovedbudskaber fra Thinking, Fast and Slow

Hvad betyder al dette for os private hobbyinvestorer? Først og fremmest påpeger bogen, at det er svært nok for ‘professionelle’, der dedikerer fulde arbejdsuger til aktieanalyse, at slå markedet. Hvordan har vi andre en chance? Jovist, det er hamrende svært at slå markedet. Forsøget på samme er sjovt og stimulerende, men for at komme vindende ud på den anden side, må vi tænke anderledes end vores kompetenceforladte forvalter.

Vi skal granske os selv, når vi ser på en investeringsidé: Har vi brugt System 2? Har vi overkommet striben af heuristikker? Køber jeg aktien fordi jeg er forelsket i virksomhedens produkt (Halo-effekten)? Disse spørgsmål kræver selvindsigt og er svære at besvare, men en vished om vores ‘mentale defekter’ er første skridt på vejen. Jeg har utvivlsomt taget meget med fra bogen, som jeg vil forsøge at have in mente inden jeg afgiver næste købsordre.

This post is also available in: English