This post is also available in: English

En vis mand sagde engang til mig: “Anbefal aldrig en aktie. Du er sikker på at tabe. Hvis den stiger, er de geniale. Hvis den falder, er du en idiot.” Med afsæt i disse ord, vil jeg understrege at følgende skriv ikke er en anbefaling. Det er blot en samling af refleksioner, der dokumenterer baggrunden for min investeringsbeslutning, således at jeg kan gå tilbage og lære af mine fejltagelser og forhåbentlige succeser.

Resumé

- Matas A/S er en markedsledende retailer i det danske skønheds- og velværesegment, hvis aktie er faldet 55% i de foregående to år grundet relativt beskedne fald i indtjeningen, en plateaued omsætning og nedslående kommentarer fra ledelsen vedr. de kortsigtede fremtidsudsigter.

- Til 72 kr. per aktie udbydes en stabil ~13% ROE (egenkapitalens forrentning) voldgravs-lignende forretning med historisk dobbelcifret vækst i indtjening per aktie (EPS) og frie pengestrømme (FCF) til en P/E og P/S på henholdsvis 8,7 og 0,8.

- Ift. værdiansættelse af virksomheden, handles Matas pt. til omtrent 4,7x EBITDA og tilbyder et 15,8% FCF yield (frie pengestrømme). En relativ konservativ diskonteret pengestrømsanalyse (DCF) med anvendelse af en 0% vækstrate returnerer en fundamental værdi mellem ~100-115 kr. per aktie afhængigt af diskonteringsraten (10-12,5%).

Ja, følgere, endnu en retailer. Man må fiske, hvor fiskene er, ikke sandt? I dag vil jeg dobbeltklikke på Matas A/S.

Forretningen

Med en 40% markedsandel i skønheds- og velværesegmentet, 286 butikker samt to e-commerce kanaler, er Matas markedslederen på det danske marked. Matas fører produkter indenfor helbreds-, skønhed-, husholdnings- og plejesegmentet, både luksusbrands såvel som ‘masseskønhed’ (lave prispunkter), herunder dets egne private labels såsom “Striberne”.

Aktien

Matas blev børstnoteret i 2013 til 115 kr. per aktie. I 2015 toppede aktien omkring 164 kr. Herfra har aktien kun kendt en vej: sydpå. Den handles i skrivende stund til 72 kr. per aktie, hvilket svarer til en P/E på 8,7, P/S på 0,8 og K/IV på 1 (bemærk dog, at Matas’ balance består af 4,1 mia. goodwill mod blot 1 mia. kr. i håndgribelige aktiver). Umiddelbart synes disse nøgletal attraktive for en virksomhed, der konsekvent opnår et ~13% afkast på egenkapitalen, og har forøget dets EPS og FCF med henholdsvis ~13% og ~10% siden 2010.

Hvad forårsagede dette ~55% fald i Matas-aktiens pris over de seneste to år? Først og fremmest, Matas’ omsætning har nærmest plateaued siden 2014, hvor salget har svævet mellem 3,3-3,4 mia. kr. I forlængelse heraf måtte ledelsen udmelde, at virksomheden ikke ville være i stand til at nå dets 2020 målsætning om at runde 4 mia. i omsætning. Hernæst bør det nævnes, at indtjeningen per aktie (EPS) er faldet fra 9,11 kr. i 2016 til 8,23 kr. for de fortløbne 12 måneder (TTM). Årsagen, påpeger ledelsen, er de skrumpende marginer (både brutto og netto), forårsaget af online konkurrenternes prispres og lavere fodtrafik. Matas’ respons til disse udfordringer har været, at rende kampagner oftere samt tilbyde højere rabatter i et forsøg på at vedholde omsætningsniveauet. Det lader til, at Matas har haft succes hermed, siden den gennemsnitlige ‘kurvpris’ er steget med 6,5% over det seneste år. Ydermere udmeldte ledelsen under den seneste halvårsrapport, at Matas “ikke kunne love, at den kortsigtede vækst ville blive genantændt.”

Det er ikke altsammen tosset, dog..

Ligesom basalt set alle retailers, har Matas været et offer for de seneste års disruption i retailuniverset. Jeg spotter dog flere positive aspekter i Matas, hvilket har lokket mig ind i ejerkredsen:

For det første, en af Matas’ voldgravslignende kvaliteter er dets stærke brand og ‘klæbrighed’. Ifølge seneste halvårspræsentation er 98% af alle danske kvinder familiær med Matas, hvilket indikerer et højt ‘brand awareness’-niveau. Jovist, man skal tage virksomhedens egne udmeldinger med et gran salt, men Matas blev kåret til Europas næststærkeste brand af Reputation Institute i 2015. Udover dets markedsledende markedsandel og antal butikker, så er ~70% af alle danske kvinder mellem 18-65 medlemmer af virksomhedens loyalitetsprogram, Club Matas, hvilket tæller 1,7 mio. medlemmer.

For det andet, Matas udnævnte 1. november en ny administrerende direktør, Gregers Wedell-Wedellsborg. Med hans fortid som koncerndirektør og tidligere e-commerce direktør i Coop, såvel som hans omdømme for at drive digitale transformationer, synes han at være en passsende kandidat til at opfylde Matas’ langsigtede målsætning om at “re-transformere [Matas] til den evigt forandrende retailsektor” (jf. halvårspræsentation af 8. november). Matas’ e-commercesalg steg 30% over det seneste år; en trend, som virksomheden søger at give yderligere næring ved at skabe en ny e-commerce direktørpost. Brian Andersen, vinder af den danske e-commerce pris i 2015, er blevet tildelt denne fine titel.

For det tredje, ledelsens kortsigtede fokus er på 1) omkostningsreduceringer, og 2) kundefokuserende initiativer. Ift. førstnævnte, så lukker Matas to (af fem) af dets datterselskab StyleBox’ butikker (de øvrige tre transformeres til Matas-butikker). StyleBox’ e-commerce platform vil dog fortsætte med at tilbyde hår- og negleprodukter. Lukningen af StyleBox’ mursten-og-mørtel butikker vil frigøre ressourcer og hænder (læs: reducere omkostninger) såvel som tillade ledelsen at fokusere mere målrettet på kerneforretningen: Matas. Ydermere vil Matas fokusere på, at sammenlægge nærtliggende butikker (f.eks. er der tre Matas-butikker på Bornholm trods øens blot 40.000 beboere, så der lader til at være plads til effektivitetsinitiativer). Matas vil endvidere fokusere på, at reducere omkostninger på områder, der ikke berører kunderne. Den slags tiltag, såsom at optimere dets back-office, vil forbedre 2018/2019 EBITA med 30-40 mio. ifølge ledelsen. I sammenligning med EBITA-forventningerne for 2017/2018 på omtrent 440-470 mio., er der tale om en fornuftig stigning. Ift. punkt 2), kundefokuserende initiativer, vil Matas levere et mere attraktivt værditilbud (value proposition) i masseskønhedskategorien; et område, hvor Matas har kæmpet (hvorimod high-end produkterne oplever “solid vækst”). Denne målsætning drives af eks. lavere priser på Matas’ private labels samt bedre Club Matas tilbud.

For det fjerede, så har ledelsen udtalt, at Matas vil fortsætte med at udbetale mindst 60% af dets indtjening i udbytte samt distribuere overskydende kontanter via aktietilbagekøb. Indtjeningen per aktie (EPS) for de fortløbne 12 måneder lyder på 8,23 kr., hvilket svarer til et udbytte på 4,9 kr. per aktie; en udbytteprocent på 6,8% med en aktiekurs på 72 kr. Aktionærer betales med andre ord relativt klækkeligt for at vente indtil aktiekursen (forhåbentligt!) oplever et opsving.

Værdiansættelse

Den mest udbredte metode til fastlæggelse af denne værdi går under banneret discounted cash flow (DCF) analyse. Metoden gennemgås mere i dybden i dette indlæg, men jeg vil forsøge at skitsere fremgangsmåden.

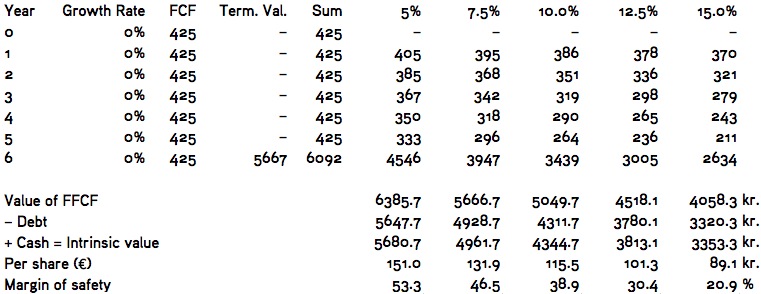

Du har måske hørt Warren Buffett udtale: “Fundamental værdi kan defineres simpelt: Det er den diskonterede værdi af de kontanter, der kan tages ud af forretningen i løbet af dets resterende liv.” En DCF-analyse søger at fastlægge netop dette. Modellen sigter efter, at estimere en virksomheds her-og-nu værdi på baggrund af de fremtidige frie pengestrømme, virksomheden vil generere (i uendelig annuitet). Frie pengestrømme (free cash flow, FCF) er dén kontantsum, virksomhedens operationer har genereret efter at have foretaget de nødvendige investeringer i ‘driftsaktiverne’. FCF er signifikant, siden det repræsenterer 1) dét, du kunne få i lommerne såfremt du ejede hele virksomheden, og/eller 2) dét, virksomheden kan vælge at allokere efter bedste overbevisning, eks. reinvestere i forretningens vækst, udbetaling af udbytte eller tilbagekøb af aktier. En DCF-analyse forsøger at forudsige disse frie pengestrømme. Samtidig skal vi også vurdere i hvilken grad, at disse pengestrømme skal diskonteres på baggrund af investeringens risiko (hvilket er en anelse forsimplet, men førnævnte indlæg berører begrebet yderligere). Slutteligt fratrækker vi gæld (738 mio. kr.) og addere kontanter (33 mio. kr.).

Med en markedsværdi på 2,8 mia. kr., 589 mio. kr. EBITDA samt 425 mio. FCF (frie pengestrømme), handles Matas pt. til omtrent 4,7x EBITDA og tilbyder et 15,8% FCF yield (frie pengestrømme). En (i min optik!) konservativ DCF-analyse med en 0% vækstrate returnerer en fundamental værdi på ~100-115 kr. afhængigt af diskonteringsraten, man anvender (10-12,5%), jf. nedenstående skema. Der tilbydes ifølge denne analyse en komfortabel sikkerhedsmargin fra det nuværende niveau omkring 72 kr. per aktie.

Risici

Trods min overbevisning om, at en nulvækst DCF-analyse er konservativ, faldt valget på at anvende en 0%-rate pga. af de unægtelige udfordringer, der eksisterer i retailuniverset. Matas tilbyder ‘online-venlige’ produkter, der er lette at bestille via en af Matas’ mange e-commerce konkurrenter. Matas’ mest blomstrende udvalg er high-end kategorien af luksusbrands; en kategori, der kan bevise sig at være særlig udsat for en økonomisk recession. De negative tendenser beskrevet ovenfor kan/vil(?) fortsætte såfremt ledelsen ikke er i stand til, at genopnå fortidens momentum i indtjening og frie pengestrømme (FCF). Lavpris-konkurrenten Normal trådte ind på markedet i 2013, og har allerede åbnet 80 butikker i Danmark. Ledelsen har ikke selv udtalt sig herom, men Normal må være en af faktorerne bag Matas’ skrumpende marginer. Til slut bør det nævnes, at Matas’ balance ikke just er et kønt syn med 1,7 mia. kr. i rentebærende gæld mod ‘blot’ 1 mia. i håndgribelige aktiver. Dog synes gælden håndterbar på et niveau svarende til 2,8x EBITDA.

Katalysatorer

Hvad vil mindske gabet mellem pris og mit skøn om virksomhedens fundamentale værdi? Jeg mener, at ledelsens udmeldinger om både de kort- og langsigtede målsætninger synes lovende. Man skal selvsagt forholde sig skeptisk til virksomhedens egne kommentarer, men det synes klart, at Matas kunne drage nytte af butikssammenlægninger, lukning af lav-vækst/tabsgivende forretningsområder (StyleBox) såvel som et øget fokus på den 30%-vækstende, 19 mio. besøgende-om-året e-commerce platform, www.matas.dk. Alle disse initiativer er indlejret i ledelsens ’90-dags plan’, der søger at “ruste Matas til den skærpede konkurrence.” Resultaterne af disse her-og-nu indsatser vil blive ytret til næste præsentation fra ledelsen den 6. februar 2018.

‘Trods’ hvad end denne ’90-dags plan’ måtte antyde, har ledelsen udtalt at dets fokus er på Matas’ langsigtede performance, særligt dét at ruste virksomheden til det evigt forandrende retailunivers. Virksomheden vil fokusere på 2 nøgleområder frem mod 2020: 1) kundefokus, og 2) digitalisering. Jeg mener, at Matas er rustet til at opnå dets ambition om, at skabe en verdensklasse omni-channel shoppingoplevelse via f.eks. dets bredde eksponering og populære loyalitetsprogram.

Jeg mener endvidere, at aktien er blevet oversolgt grundet ovennævnte årsager, hvorfor en anden katalysator kunne være en erkendelse af denne overreaktion.

Konklusion

Til trods for de åbenlyse udfordringer indenfor retailuniverset samt Matas’ knap-så-skønne balance, mener jeg, at Matas’ stabile indtjenings- og pengestrømshistorik, virksomhedens voldgravs-lignende kvaliteter, dets høje udbytterate samt den nye direktørs ambitioner og initiativer gør dette til en interessant investeringsmulighed i det nuværende prisleje.

This post is also available in: English