This post is also available in: English

Resumé

- Gode virksomheder med ledelser, der effektivt kan allokere kapital på en eller flere af 6 måder (jf. nedenfor), har potentiale til at være lukrative langsigtede investeringer.

- En “god virksomhed” er et franchise, der er beskyttet med en voldgrav på baggrund af 1) dets immaterielle aktiver, 2) høje udskiftningsomkostninger, 3) netværkseffektivitet, eller 4) besiddelse af en omkostningsfordel.

- En Discounted Cash Flow (DCF)-analyse søger at ansætte en her-og-nu værdi på baggrund af en forventning om det fremtidige frie cash-flow eller EPS. Dette fastlægges ud fra følgende variabler: 1) indtjeningskraft (EPS), 2) vækstrate, 3) udbytteprocent, 4) fremtidig P/E, 5) samt diskonteringsrate (se eksempel nedenfor).

- DCF-analyser er spækket med subjektivitet og antagelser, hvorfor udførsel af sådanne prognoser/værdiansættelser er et utaknemmeligt job. Ifølge legendariske value investor Seth Klarman, er det dog investorens bedste redskab.

Jeg købte for nogle uger tilbage en ordentlig endefuld bøger via Saxo. Jeg tilføjede egentlig Mariusz Skoniecznys’ værk Why are we so clueless about the stock market? på grund af prisen. Den var så billig, at jeg tænkte: “Hvorfor ikke?” Det viste sig at være et kanongodt impulskøb. Denne lille bog formår at levere en masse konkrete og brugbare råd, formler og modeller.

Hvad gør investorer rige?

Mariusz mener, at fantastiske virksomheder med kompetente direktioner, der effektivt kan reinvestere kapital, er i stand til at gro investorers velstand. Han præsenterer seks måder hvorpå en virksomhed kan allokere kapital og dermed øge værdien af virksomheden på vegne af dets ejere (aktionærerne). Virksomheden kan 1) reinvestere i virksomhedens produktive infrastruktur (vedligeholde produktionsniveauet); 2) returnere overskud til ejerne via udbyttebetalinger; 3) aktietilbagekøbsprogrammer; 4) nedbringelse af gæld og dermed reducere renteomkostningerne og mindske sårbarheden i tilfælde af nedjusteringer; 5) reinvestere i virksomhedens ‘vækst’ (i modsætning til punkt 1) ved at allokere kapital til R&D, fabrikker, udstyr samt øgelse af medarbejderstaben; 6) opkøb af andre virksomheder. Summasummarum: Gode virksomheder med ledelser, der effektivt kan allokere kapital på en eller flere af disse måder, kan være en lukrativ langsigtet investering.

Hvad er en god virksomhed?

I forlængelse af forrige sektion, så forklarer Mariusz at gode virksomheder er dem, der konsekvent kan opnå et højt afkast på investeret kapital, enten målt som ROA, ROE eller ROC. Disse besidder ofte en konkurrencemæssig fordel. Han tager udgangspunkt i Pat Dorsey’s The Little Book That Builds Wealth til at forklare, at der er fire konkurrencemæssige fordele, eller ‘voldgrave’ i Warren Buffetts terminologi: 1) Immaterielle aktiver såsom brands, patenter og licenser. Stærke brands sikrer, at virksomheden kan opkræve en højere pris end andre tilsvarende produkter. Patenter hindrer konkurrenter i at kopiere ens produkt. Licenser er svære at opnå, så når man har dem, har man en lukrativ fordel længe i mens konkurrenterne leger ‘catch up’. 2) Hvis udskiftningsomkostninger er høje er det mindre sandsynligt, at kunderne udskifter en til fordel for konkurrenterne. 3) Når antallet af kunder/brugere af en service, eks. en datingside, stiger, øges værdien af virksomheden også grundet denne netværkseffektivitet. 4) Virksomheder kan opnå højere marginer ved at besidde en omkostningsfordel. Man kan med denne fordel i baghånden presse konkurrenter ud på baggrund af pris eller ved at allokere kapital mere effektivt end konkurrenterne.

Mariusz forklarer, at gode virksomheder besidder høje profitmarginer på baggrund af en af ovennævnte fire voldgrave samtidig med, at de reinvestere kapital på effektiv vis. Disse virksomheder opretholder ofte en kant over konkurrenterne, hvorfor dets aktier på sigt er tilbøjelige til at stige i værdi.

(Discounted) Cash is King

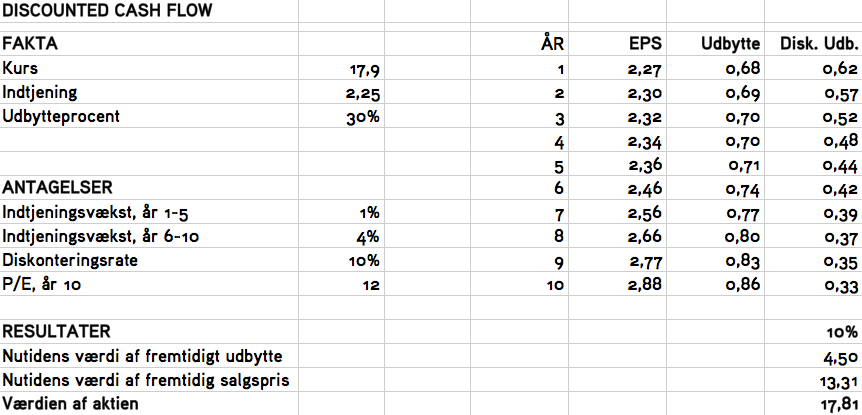

I min optik er kapitel 5 uden sammenligning det bedste i bogen. Mariusz beskriver hvorledes man værdiansætter en virksomhed ved at anvende Discounted Cash Flow (DCF) metoden. Hvis dette er første gang, du stifter bekendtskab med begrebet, er det måske en anelse kompleks. Dét analysen i bund og grund søger at afdække er, hvad en virksomhed eller et andet aktiv er værd her-og-nu på baggrund af det frie cash-flow eller indtjening (EPS), virksomheden vil vriste af sig i fremtiden. Først skal man komme frem til en konservativ antagelse af, hvor meget kapital virksomheden kan distribuere/tilføre af værdi til sine ejere (aktionærer) over en årrække på baggrund af et cash-flow/indtjeningsudgangspunkt ganget med en vækstrate. Hvis vi f.eks. antager, at en virksomhed har en indtjening på $10, og vi forventer at denne stiger med 5% om året, så er virksomhedens fremtidige indtjening umiddelbart $12,76 værd (10*1,05*1,05*1,05*1,05*1,05 = 12,76). Diskonterings-aspektet er dog ikke tænkt ind i denne analyse endnu. Der er en omkostning associeret med at binde kapital i noget. Der er f.eks. den altid nærværende beskatning af kapital: inflation. Hvis vi antager at, du blot får 0,5% på en indlånskonto, og inflationen er på 2%, så mister du 1,5% købekraft hver dag, du har din kapital bundet på indlånskontoen fremfor i noget, der yder mere end 2%. Dette noget kunne være en dansk statsobligation, der risikofrit yder 3% i rente. Ved at sætte din kapital i virksomheden ovenfor fravælger du altså statsobligationen, fordi du ønsker 2% ekstra afkast; dette er din ‘risikopræmie’ (“risk premium” på engelsk). Du vurderer, at 2% ikke er et tilstrækkeligt afkast for den ekstra risiko, du påtager dig. Du ved, at aktiemarkederne historisk har returneret cirka 7-9% i årligt afkast, så du at forrente din kapital med minimum 7,5%. Dette afkastkrav bør være din diskonteringsrente. Det er derfor denne procentsats, du skal diskontere indtjeningen med, hvorfor den nuværende værdi af den fremtidige indtjening er $11 (12,76/1,03/1,03/1,03/1,03/1,03 = $11,00).

Hvordan beslutter man sig for en diskonteringsrate? Mariusz anbefaler, at man går logisk til værks. Banken yder 1,5%, så det skal være højere end det. Statsobligation yder 2,5%, så det skal være højere end det. Virksomhedsobligationer yder 4-6%, så det skal være højere end de (disse er hypotetiske eksempler!). Vi skal med andre ord over de risikofrierater, eks. statsobligationen fra eksemplet ovenfor. Mariusz anbefaler et sted mellem 7-13%. Den lave ende kan anvendes på stabile aktier såsom Coca-Cola, hvorimod de tocifrede hører sig til de mere usikre investeringer. I bund og grund bør du adoptere en højere diskonteringsrate til mere risikable/usikre investeringer som kompensation for den ekstra risiko.

Så snart du har bestemt dig for en diskonteringsrate, skal du lave nogle yderligere antagelser: Hvad forventer du ift. indtjeningsvækst (jf. eksemplet ovenfor) samt hvilken P/E-værdi antager du, at aktien vil blive solgt til i slutningen af din tidsperiode. Disse to spørgsmål har stor indflydelse på terminalværdien af aktien eftersom denne udregnes som indtjening i slutåret ganget med P/E-multiplikatoren. Jeg ved det: denne gennemgang er et samsurium af tal og lange ord. Jeg håber, at nedenstående eksempel på en DCF kaster mere lys over mysteriet:

Det fremgår af analysen, at såfremt alt udspillede sig som antaget i denne situation, er der ikke just tale om et røverkøb, men snarere en korrekt værdisat aktie, jf. ligheden mellem den nuværende udbudskurs på $17,9 og den kalkulerede værdi på $17,81. Hvis jeg i stedet for at anvende en 10%-diskonteringsrate, anså virksomheden som temmelig sikker, hvorfor mit afkastkrav sænkes til 5%, så var værdien af aktien $26,90. I dette tilfælde ville jeg opnå en 33%-sikkerhedsmargin, og derfor udgør den et potentielt køb. Dog befinder denne pågældende virksomhed sig i et stærkt konkurrencepræget marked, hvorfor et 10% afkastkrav er et absolut minimum. Jeg ville derfor lægge denne aktie i “nej tak”-bunken.

Du kan nok se, at en DCF-analyse er spækket med subjektivitet og et hav af antagelser. Jeg hævder ikke, at det er en perfekt metode til værdiansættelse, men ifølge legendariske Seth Klarman, er det investorers bedste redskab. Forsøg at skabe dit eget Excel-ark og leg med tallene. Det var sådan, at jeg lærte det bedst. Du kan også tage et kig forbi nogle af mine aktieanalyser for yderligere eksempler: Sports Direct (SPD), Halfords Group PLC (HFD), Domino’s Pizza Group (DOM).

Jagten på guldet

Mariusz anbefaler, at man bør starte sin jagt efter investeringsmuligheder ved at screene efter virksomheder med en ROE på over 15% samt en stabil indtjening. Kig hernæst på aktiens P/E og dens 52-ugers prisspænd. Dette bør give en idé om virksomhedens prisniveau – dyr, moderat eller billig. Studér hernæst virksomheden, industrien, konkurrenterne, risikoen og ledelsens kompensationsprogrammer. Han præsenterer hernæst en liste af spørgsmål, man bør besvare, bl.a. om virksomheden har en voldgrav, og hvorvidt denne er holdbar og langvarig. Er industrien stabil eller udsat for hurtig transformation? Er virksomheden simpel og letforståelig? Bliver aktien solgt til en favorabel pris? Vurdér til sidst, om den skal købes eller kasseres.

This post is also available in: English