This post is also available in: English

En vis mand sagde engang til mig: “Anbefal aldrig en aktie. Du er sikker på at tabe. Hvis den stiger, er de geniale. Hvis den falder, er du en idiot.” Med afsæt i disse ord, vil jeg understrege at følgende skriv ikke er en anbefaling. Det er blot en samling af refleksioner, der dokumenterer baggrunden for min investeringsbeslutning, således at jeg kan gå tilbage og lære af mine fejltagelser og forhåbentlige succeser.

[NB! Jeg exitede min position i Rowan Companies d. 08/10/2018 til kurs $19,55.

Inkl. udbytte og valutagevinst realiseredes et 50,65% afkast på 12 måneder.]

Resumé

- Rowan Companies udbyder offshore boringydelser ved at udlåne jack-up boreplatforme, boreskibe og personale til udvinding af olie og gas. Aktien er faldet dramatisk fra $35 i slutningen af 2013 til det nuværende niveau omkring $12,50.

- Virksomhedens bogførte indre værdi er $42,06, og $10,74 ift. min vurdering af et worst-case (likviderings) scenarie. Hvis denne antagelse er korrekt, er der blot en 15% downside-risiko fra dets nuværende niveau omkring $12,50.

- Ved at anvende Benjamin Grahams fremgangsmåde hvorved analytikeren ganger virksomhedens normaliserede indtjening med en passende multiplikator resulterer i en værdiansættelse på omtrent $20 (Rowan Companies 15-års indtjeningsgennemsnit er $1,98; gang dette med dets historiske P/E-multiplikator omkring 10-11, så har du en værdiansættelse omkring $19,8-21,8). Der er derfor en +60% upside ud fra denne analyse.

- Jeg valgte at satse på Rowan Companies fremfor konkurrenterne, da dets kvalitative aspekter tiltalte mig, eks. dets omkostningsbesparende initiativer samt dets joint venture samarbejde med en af industriens titaner, Saudi Aramco, der i øvrigt også er en af virksomhedens kunder. Derudover er Rowan Companies et af de mest attraktivt prissatte i industrien med en EV/EBITDA-multipel på 5,78.

Rowan Companies PLC (RDC) fangede min opmærksomhed tilbage i juli, da den handledes til omtrent $10. Aktien har været i et opsving siden eftersom den nu handles til $12,50. Drivkraften bag opturen er primært en bedre-end-ventet Q2 indtjeningsrapport. Trods aktien har skudt omtrent 30% opad på blot et kvartal, tror jeg fortsat at der er potentiale i Rowan Companies – og en stor sikkerhed i balancen!

Kort om virksomhed

Rowan Companies udbyder offshore boringydelser ved at udlåne jack-up boreplatforme, boreskibe og personale til udvinding af olie og gas. Virksomhedens flåde bestående af 29 enheder udbydes på en dagsratebasis til uafhængige operatører overalt på kloden, eks. i den mexicanske golf, Storbritannien og nordsøen. Rowan Companies har desuden et joint venture med Saudi Aramco, en af verdens ledende olie- og gasvirksomheder, hvilket tillader Rowan Companies at operere i det blomstrende saudiarabiske marked.

Kort om aktien

Primo oktober 2017 har virksomheden en markedsværdi på $1,6 mia. med en aktiekurs omkring $12,50. Det fundamentale landskab ser således ud:

- Price/indtjening (P/E): – (negativ EPS)

- Kurs/indre-værdi (P/BV): 0,3

- Gæld/egenkapital (D/E): 0,47

- Pris/salg (P/S): 1,1

- Bruttomargin: 50.7%

- Forrentning af egenkapitalen (ROE): -0,71%

- Forrentning på investeret kapital (ROIC): 0,67%

Ovenstående øjebliksbillede indikerer, at aktiekursen såvel som den underliggende forretning har stået i lussingzonen (jf. grafen nedenfor) ligesom basalt set alle andre aktører i den modvindsramte olie- og gasindustri. Når priserne på olie og gas styrtdykker, hvilket har været tilfældet siden 2013-2014 (oliepriserne har dog oplevet et pænt opsving siden januar 2016), falder efterspørgslen på Rowan Companies’ serviceydelser naturligvis også. Ydermere, det udfordrende miljø svækker virksomhedens kunders finansielle positioner, hvilket driver udnyttelse- og dagsraterne sydpå. Den grimme sandhed er, at 44% og 38% af Rowan Companies’ boreskibe og boreplatforme ikke er udlånt ifølge seneste kvartalsrapport. I forlængelse heraf melder rapporten endvidere, at markedet lider af overflod (jf. sektionen Current Business Environment på side 10 af årsrapporten). Rapporten lister endvidere en række andre risici, der ligger til baggrunden for industriens og dermed også virksomhedens nød (jf. bilag B i rapporten), men prisen og efterspørgslen på olie samt gas er den mest signifikante.

Ledelsen anerkender udfordringerne. De fremstår dog temmeligt optimistiske: “Vi tror på, at vi er strategisk velpositioneret til at udnytte fremtidige stigninger i aktivitet grundet vores stærke og stabile finansielle tilstand solide operationelle omdømme, moderne flåde af jack-ups og state-of-the-art ultradybvands boreskibe, og nuværende backlog på $1,7 mia.” (s. 10).

Værdiansættelse

Netop førstnævnte årsag fra ovenstående citat, “stærk og stabil finansiel tilstand”, er dét, der fangede min interesse. I Beating the Street forklarer Peter hvordan “blomster i ørkenen” kan vise sig at være lukrative investeringsmuligheder. Disse blomster kendetegnes som gode forretninger i dårlige industrier (eller i cykliske nedture). Peter forsøger at finde ‘vinderen’ i disse industrier, dem med høje marginer, lave omkostninger og stærke balancer. Min vurdering af Rowan Companies er netop dette: en finansiel stærk virksomhed i en cyklisk industri, der er dømt til at opleve et opsving før eller siden.

Lad os tage et nærmere kig på balancen for at vurdere dens finansielle tilstand. Hernæst dykkes der ned i virksomhedens performance i cykliske opsving for at vurdere dets indtjeningskraft og dermed få en indikation om aktiens fremtidige værdi.

I Security Analysis lærer Benjamin Graham os, at når man gennemgår balancen bør analytikeren anse gældsforpligtelsernes pålydende (bogførte) værdi som akkurat, men aktiverne skal betvivles for at reflektere likvideringsværdi (såfremt konteksten dømmer det hensigtsmæssigt). For eksempel bør man kun forvente at kunne skrabe 80% af tilgodehavender ind; inventar er typisk 66% af deres bogførte værdi værd, og anlægskativer spænder fra 1-50%. I Rowan Companies tilfælde udgør anlægsaktiverne (ejendomme, skibe, platforme og udstyr) den største portion af aktionærernes egenkapital, hvorfor disse bør tjekkes efter i sømmene. Ifølge årsrapporten er boreplatformene, skibene og udstyrets bjærgningsværdi 10% af købsprisen. Da disse aktivers livstid spænder fra 25-35 år (jf. årsrapporten), og Rowan Companies købte fire boreskibe i 2015 og tre i 2014 samt tre jack-ups i 2010, antages det, at vi kan forholde os i midtområdet af Ben’s anbefalinger (33%) ved at formode, at de kan frasælges ud fra deres operationelle værdi fremfor deres skrotværdi.

Balancen per 30. juni, 2017

| Postering | Bogført værdi | Likvideringsværdi |

| Kontanter og deslige | $1.145,20 | $1.145,20 |

| Tilgodehavender | $310,10 | $248,08 |

| Forudbetalte udgifter | $29,50 | $29,50 |

| Anlægsaktiver | ($9.119,00) | $3.009,27 |

| Anlægsaktiver efter afskrivninger | $6.901,3 | N/A |

| Øvrige investeringer/aktiver | $70 | $70 |

| Total | $8.456,10 | $4.502,05 |

| Kortsigtede gældsforpligtelser | $297,20 | $297,20 |

| Langsigtede gældsforpligtelser | $2.848,8 | $2.848,8 |

| Total | $3.146,00 | $3.146,00 |

| Egenkapital Pr. aktie |

5.310,10 $42,06 |

1.356,05 $10,74 |

Siden der er 126,24 mio. udestående aktier, er den bogførte indre værdi pr. aktie $42,06, og $10,74 ifølge min vurdering af likvideringsværdi. Husk, aktien handles pt. til $12,50, hvorfor der (ifølge min analyse!) blot er en 15% downside såfremt worst-case scenariet udspilles.

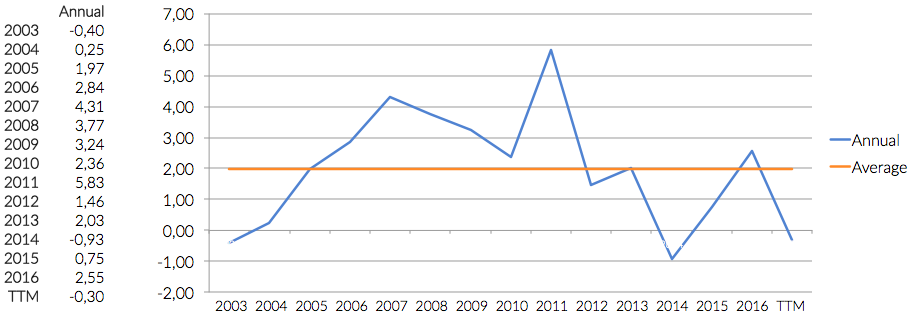

Hvad så med upsiden? Denne er noget mere vanskelig at vurdere. Jeg analyserer normalvist relativt stabile forretninger med temmelige forudsigelse indtjeningsudsigter, jf. min analyser af Halfords Group (HFD) og Sports Direct (SPD). Dette er ikke synderligt anvendeligt i dette tilfælde grundet industriens cyklicitet og dermed pludselige spring i indtjeningen; så hvad bør en analytiker gøre? I mangel på en bedre metode vil jeg forsøge at følge Benjamin Grahams fremgangsmåde, hvor analytikeren normaliserer indtjeningen ved at glatte et årti eller meres resultater, hvilket hernæst ganges med en passende multiplikator. Den gennemsnitlige indtjening per aktie over de seneste 15 år er $1,98. Rundt om denne basislinje ser vi temmelig vilde udsving, ligefra $-0,93 til $5,83.

Sammenlign nu disse udsving med aktiens pris jævnfør diagrammet nedenfor. Ikke overraskende, er der en slående korrelation mellem aktiens kurs og svingninger i indtjeningen.

Lad os spekulere, at industrien vil vende snuden opad før eller siden, hvorfor indtjeningen drives tilbage til eller over $1,98. Lad os endvidere antage, at den handles til et historisk P/E-gennemsnit på omtrent 10-11, når cyklussen vender, så står analytikeren med anslået værdi per aktie omkring $19,8-21,8. Dette indebærer en 62,5% upside såfremt dette gæt er nogenlunde akkurat. Jeg benægter ikke, at denne værdiansættelse hængsler på gætværk. Jeg er dog villig til at satse på, at industrien er dømt til et opsving, og Rowan Companies stærke finansielle position, besparelsesinitiativer og strategiske samarbejdsaftaler vil sikre dets overlevelse indtil da.

Risici

Som nævnt tidligere, så udpensler Rowan Companies årsrapport en række risici grundigt, hvorfor læseren bør tage et kig på dette dokument. Lad os dog fremhæve et par af de mest centrale. Den mest overhængende risiko er, at den fortsatte lave efterspørgsel og deprimerede dagsrater fortsætter. Hvis dette sker, kan Rowan Companies være nødsaget til at brænde kontanter og sende flere af dets aktiver til salg eller opbevaring for at blive ovenvande. Ydermere, nye platforme og skibe træder ind på markedet i 2017 og 2020, så markedet vil i endnu højere grad lide af overkapacitet (såfremt cyklussen ikke vender snarligt), og dermed lægge pres på dagsraterne. Industriens velstand er dog mest af alt drevet af oliepriserne, hvilket er umuligt at forudsige. Jeg vælger derfor at anerkende disse risici og overvåge dem fremadrettet, men handler på trods af dem.

Konklusion: Hvorfor Rowan Companies, og ikke en af konkurrenterne?

Når en industri er i et dybt hul, vil majoriteten af markedsdeltagernes forretninger og aktiekurser lide. Olie- og gasindustrien er ikke anderledes, hvorfor hele industrien synes billig i øjeblikket. Man fristes derfor til at spørge: “Hvorfor Rowan Companies, og ikke en af de 14 øvrige markedsdeltagere?” Jeg synes bedst om Rowan Companies kvalitative aspekter såsom dets omkostningsbesparende initiativer samt deres joint venture samarbejde med en af industriens titaner, Saudi Aramco, der i øvrigt også er en af virksomhedens kunder. Til slut bør det nævnes, at Rowan Companies er en af de mest attraktivt prissatte i industrien målt på EV/EBITDA-målestokken (læs om denne i The Little Book That Beats the Market og Deep Value). Majoriteten er i det tocifrede område, og dermed uattraktivt prissat. Der er dog en håndfuld, der befinder sig i 3-6 zonen, jf. tabellen nedenfor. Da Seadrill Partners ikke har eksisteret i mere end 5 år, har jeg ikke nok data til at få den nødvendige indsigt, jeg er tilpas med. Ift. de øvrige, så foretrækker jeg Rowan Companies kvaliteter fremfor dét Ensco, Atwood Companies og Diamond Offshoring fremlægger. Rowan Companies er derfor den hest, jeg vædder på; eller dén, jeg anser som blomsten i ørkenen, om man vil.

| Virksomhed/aktie | MV | Gæld | Kont. | EBITDA | EV/EBITDA |

| Seadrill Partners | $340 | $3.600 | $768 | $996 | 3.18 |

| Ensco | $1.680 | $5.275 | $2.602 | $764 | 5.70 |

| Rowan Companies | $1.660 | $2.680 | $1.145 | $553 | 5.78 |

| Atwood Companies | $749 | $1.227 | $145 | $297 | 6.16 |

| Diamond Offshoring | $2.003 | $2.085 | $156 | $579 | 6.79 |

This post is also available in: English