This post is also available in: English

Resumé

- 150.314.660.000 kr. 150 mia. kr. Det er den nutidige værdi af LEGO’s estimerede fremtidige frie cash flow, og dermed mit bud på LEGOs fundamentale værdi. Hvis vi antager, at dette er nogenlunde akkurat, svarer dette til en P/E på 16, en K/IV på 7,5 og en P/S på 3,9.

- Ville du købe aktier i LEGO såfremt det var et børsnoteret selskab, og virksomheden blev udbudt til denne værdiansættelse? Jeg tror, at Warren Buffett ville, siden denne virksomhed er rammende for dét, han er på udkig efter: en gældfri cash-cow med en bred voldgrav, der beskytter LEGO mod konkurrenternes angreb samt sikrer høje marginer og mageløst afkast på kapital (49,9% ROE og 90,5% ROIC i 2016).

Arh, LEGO. De små magiske klodser, der istandsætter børn til at udleve deres fantasier en kreation ad gangen. Det var utvivlsomt mit yndlingslegetøj, da jeg voksede op. Ønskesedlerne var udelukkende LEGO-æsker. Jeg var tilsyneladende ikke det eneste barn, der var forelsket i denne fantastiske produktidé.

I de foregående 10 år, har LEGO øget sin omsætning fra 7.823 mio. kr. i 2006 til 37.934 mio. i 2016 (jf. årsrapporterne). Det er en gennemsnitlig årlig forøgelse lige over 17%. Det er en væksthistorie af kaliber. LEGO er som bekendt privatejet, og dermed har aktiemarkederne ikke fået lov at sætte et prismærke på denne væksthistorie. Dog har nogle analytikere forsøgt at værdiansætte virksomheden, hvilket spænder fra 114 mia. til 220 mia. Disse værdiansættelser er fra henholdsvis 2013 og 2016, hvilket hjælper med at forklare det store spænd. Om ikke andet, så ville jeg ligeledes forsøge give et skøn på LEGOs værdi henimod slutningen af 2017.

Den faste læser her på bloggen ved, at jeg som regel anvender værdiansættelsesmetoden fra bogen Why are we so clueless about the stock market?, hvilket jeg formentlig med uret har henvist til som en DCF-analyse i mangel på et bedre label (siden jeg historisk har anvendt indtjening fremfor frit cash flow). Fremover vil jeg formentligt anvende en ‘rigtig’ DCF-analyse i samspil med førnævnte bogs i bestræbelserne på at opnå et mere nuanceret billede af den givne virksomhed. Nå, nok snik-snak – lad os komme i gang!

Introduktion til Discounted Cash Flow (DCF) modellen

Jeg vil løbe DCF-modellen igennem temmelig overfladisk, siden internettet er proppet med gode ressourcer, der lærer læseren at mestre denne metode. Du har måske hørt Warren Buffett udtale: “Fundamental værdi kan defineres simpelt: Det er den diskonterede værdi af de kontanter, der kan tages ud af forretningen i løbet af dets resterende liv.” En DCF-analyse søger at fastlægge netop dette. Denne model sigter efter, at estimere en virksomheds her-og-nu værdi på baggrund af det fremtidige frie cash flow, virksomheden vil generere (i uendelig annuitet).

Frit cash flow (FCF) er dén kontantsum, virksomheden har genereret efter at have foretaget de nødvendige investeringer i ‘driftsaktiverne’ (ejendomme, fabrikker og udstyr). Det frie cash flow er derfor pengestrømme fra driftsaktiviteter – anlægsinvesteringer (på engelsk: operating cash flow – capital expenditures). FCF er signifikant, siden det repræsenterer 1) dét, du kunne få i lommerne såfremt du ejede hele virksomheden, og/eller 2) dét, virksomheden kan vælge at allokere efter bedste overbevisning, eks. reinvestere i forretningens vækst, udbetaling af udbytte eller tilbagekøb af aktier.

Hvordan fastlægger vi summen af en virksomheds fremtidige cash-flow fra nu og til evig tid (uendelig annuitet)? Der er fire variabler, vi må addressere for at få modellen til at synge (selvom mere komplekse modeller med flere variabler såsom beta eksisterer):

- Det umiddelbare frie cash flow (udgangspunktet)

- Kortsigtede vækstrater for det frie cash flow

- Terminal vækstraten for det frie cash flow

- En passende diskonteringsrate baseret på WACC

Allright, den første er nem. Vi åbner blot den seneste årsrapport og fastlægger det frie cash flow for indeværende år. Ift. punkt 2 er vi pålagt den utaknemmelige opgave, at estimere hvorledes vores ‘basis frie cash flow’ fra punk 1 udvikler sig på den korte bane på baggrund af aktuelle fremtidsudsigter, nylige handlinger fra virksomhedens side, industri- og markedsudfordringer etc. I punkt 3 skal analytikeren fastlægge en procentsats, som det frie cash flow vil øges med til evig tid (uendelig annuitet). Generelt er 3% et ’sikkert sats’, hvis virksomheden ellers er stabil, da dette er omtrentligt hvad økonomien historisk har vokset med; få virskomheder er i stand til at slå dette for altid, hvorfor 3% er min ‘go-to’ sats.

Det sidste punkt kræver en anelse mere uddybning. Det er drøftet i nærmere detaljer i mine sammendrag af Why are we so clueless about the stock market? samt Find de bedste aktier, men jeg vil forsøge at skitsere termen nedenfor. Kort fortalt, så er diskonteringsrate dén omkostning, der er ved at binde kapital i et givent aktiv. Nogle analytikere anvender en flad rate på tværs af aktiver, eks. 10%. Andre går dog mere ‘videnskabeligt’ til værks ved at fastlægge den gennemsnitlige kapitalomkostning (på engelsk: weighted average cost of capital (WACC)). Enhver virksomhed finansieres på en eller begge af to måder: 1) via aktionærernes egenkapital, eller/og 2) via kredit (gæld). Ift. førstnævnte er den risikofrierate i Danmark pt. 2,5% (afkastet på en 30-års statsobligation). Tilføj hertil en risikopremium på 5% (hvilket er dét, jeg spekulerer, er tilgængelig for investorer i andre aktiver), så har du en sats på 7,5%. Dette er afkastet, investorer ville forvente at modtage, og dermed egenkapitalomkostningen (på engelsk: cost of equity). Ift. sidstnævnte (kredit/gæld), kunne du formentligt gå mere grundigt til værks, end jeg. Jeg springer som regel over hvor gærdet er lavest, og anvender de rentesatser, der ellers er til rådighed i samfundet, eks. 3-5%. Hernæst bør du se nærmere på virksomhedens kapitalstruktur (fordelingen mellem gæld og egenkapital). I illustrationsøjemed, lad os da antage at fordelingen er 50-50. Ved at anvende disse variabler, ankommer vi til en WACC på 6,25% baseret på følgende udregning:

- Omkostning ved gæld: 5% x 50% = 2,5%

- Omkostning ved egenkapital: 7,5% x 50% = 3,75%

- WACC: 2,5% + 3,75% = 6,25%

Jeg er klar over, at denne gennemgang var relativt overfladisk. Uddybelse findes som nævnt i sammendragene anført ovenfor. Der er også et hav af information på nettet vedr. disse emner. Måske det også bliver mere tydeligt, når vi anvender LEGO som prøveklud i den følgende sektion.

Fastlæggelse af LEGOs fundamentale værdi

For at kick-starte vores bestræbelser på at fastlægge LEGOs fundamentale værdi, lad os da tage et kig på virksomhedens historiske frie cash flow. Hvis du synes, at omsætningsvæksten var imponerende, så vent blot til du kaster øjnene på nedenstående tabel. LEGO er en sand cash cow med en gennemsnitlig årlig forøgelse i frit cash flow på hele 24,5%.

| År | Pengestrømme fra driftsaktiviteter |

Anlægsinvesteringer | Frit cash flow |

| 2006 | 996 | 316 | 680 |

| 2007 | 1.033 | 399 | 634 |

| 2008 | 1.954 | 368 | 1.586 |

| 2009 | 2.655 | 1.258 | 1.415 |

| 2010 | 3.744 | 1.200 | 2.544 |

| 2011 | 3.828 | 1.580 | 2.248 |

| 2012 | 6.220 | 1.790 | 4.430 |

| 2013 | 6.744 | 2.747 | 3.997 |

| 2014 | 7.945 | 3.174 | 4.771 |

| 2015 | 10.559 | 2.948 | 7.611 |

| 2016 | 9.084 | 3.000 | 6.084 |

Bemærk, at fra 2009 og frem fremgår ‘Investeringer i uhåndgribelige aktiver’ i årsrapporten. Disse er inkluderet i anlægsinvesteringstallene. Alle tal er i millioner (DKK).

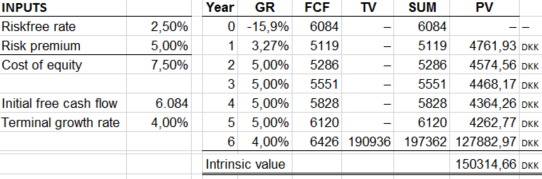

Tabellen ovenfor hjælper os med at fastlægge og estimere tre af førnævnte fire punkter. Det umiddelbare frie cash flow (vores udgangspunkt), er let at fastlægge: 6.084 mio. kr.

Nuvel, når det kommer til kortsigtede vækstrater, påbegyndes Operation Gætværk. Det fremgår af tabellen, at det frie cash flow dykkede 20% fra 2015 til 2016. Det er ingen hemmelighed, at LEGO har oplevet en smule modvind på det seneste, eks. ‘kun’ etcifret omsætningsvækst og faldende indtjening, hvilket har ledt til en fyringsrunde. Vi ved endnu ikke hvorledes disse faktorer har påvirket 2017s FCF, så analytikeren må estimere (eller gætte, om man vil). Vi ved, at 2017s driftsindtjening er faldet med 6%, så lad os antage at pengestrømme fra driftsaktiviteter følger trop: 9.084 / 1,06 = 8.569 mio. kr. Lad os endvidere antage, at ledelsen er begyndt at introducere kostbesparende initiativer, således at anlægsinvesteringer øges med 15% snarere end det historiske 25% (jf. tabellen ovenfor): 3.000 x 1,15 = 3.450 mio. kr. Det frie cash flow findes ved at fratrække de to strømme således: 8.569 – 3.450 = 5.119 mio. kr. Dette omsættes til et fald på knap 16% fra 2016 til 2017: ((6.084 – 5.119) / 6084) x 100 = 15,86%.

Du kan måske anerkende, at antagelserne for 2017 er nogenlunde begrundet. Herfra bliver det dog en sand gætteleg. Vi ved fra medierne, at 8% af arbejdsstyrken er blevet afskediget, så lad os gætte på at 2017s pengestrømme fra driftsaktiviteter øges med 8% (jeg sagde gætte, gjorde jeg ikke?), så lander vi på 9.254 mio. kr. (8.569 x 1,08 = 9.254). Lad os estimere, at anlægsinvesteringerne fortsætter sin 15% stigning (hvilket jeg anerkender, er hevet ud af den blå luft), så har vi 3.967,50 mio. kr. (3.450 x 1,15 = 3.967,50 mio. kr.). Ift. FCF omsættes dette til 5.286,50 mio. kr. – en 3,27% stigning.

Kigger vi fremad, antager jeg, at LEGO er ovre sine midlertidige udfordringer, hvorfor virksomheden vil vokse i samme tempo som det historiske årlige industrigennemsnit på 5% frem til 2022. Herfra og til uendelig annuitet, formoder jeg, at LEGO vil vokse med 4% årligt, altså én procent mere end økonomien som helhed. Hvorfor? Min ydmyge holdning er, at LEGO er en i sandheden ekstraordinær cash cow med et værdifuldt brand og en universel appellerende produktidé. Det er en voldgrav, der i min optik berettiger en over-gennemsnitlig vækstrate.

Den sidste variabel, vi skal fasttømre, er diskonteringsraten. For en virksomhed som LEGO uden gæld, hvor alt finansieres via egenkapitalen, er dette en nem opgave. Vi skal blot estimere egenkapitalsomkostningen, hvor jeg som bekendt anser 7,5% som passende i skrivende stund (læs Why are we so clueless about the stock market? for nærmere begrundelse).

Klar? Lad os plotte disse antagelser ind i modellen, og se hvad LEGOs estimerede fundamentale værdi er.

150.314.660.000 kr. 150 mia. kr. Det er den nutidige værdi af LEGO’s estimerede fremtidige frie cash flow, og dermed mit bud på LEGOs fundamentale værdi. Husk dog, at dette blot er en hobby investors vurdering, og at modellen er temmelig følsom. Hvis man f.eks. ændre den terminale vækstrate til 3,5% fremfor 4%, er den fundamentale værdi lige omkring 135 mia. kr. i stedet. Ikke desto mindre, hvis vi antager at 150 mia. kr. er et nogenlunde akkurat estimat, svarer dette til en P/E på 16, en K/IV på 7,5 og en P/S på 3,9.

Ville du købe aktier i LEGO såfremt det var et børsnoteret selskab, og virksomheden blev udbudt til denne værdiansættelse? Jeg ville helt sikkert, men jeg er også en LEGO-fanatiker med stor tiltro til virksomheden, hvorfor jeg ville købe-og-holde til evig tid. Jeg tror, at Warren Buffett ville agere ligeledes, siden LEGO er rammende for dét, han er på udkig efter: en gældfri cash-cow med en bred voldgrav, der beskytter virksomheden mod konkurrenternes angreb samt sikre høje marginer og mageløse afkast på kapital (49,9% ROE og 90,5% ROIC i 2016).

This post is also available in: English