This post is also available in: English

Estimeret læsetid: ~11 min.

Resumé

- RCI Hospitality Holdings Inc. (RICK) ejer 45 stripklubber og 6 Bombshells samt franchiserettighederne hertil (et restaurationskoncept ala Hooters). Ledelsen indførte i 2016 en disciplineret kapitalallokeringsstrategi, der primært cirkulerer omkring opkøb af stripklubber til priser, der sikrer et tocifret årligt afkast i frie pengestrømme (FCF). Ledelsen har excelleret på denne front, hvilket er blevet honoreret med en 200% stigning i aktiekursen over de seneste to år. Det naturlige spørgsmål er: Er vi ankommet for sent til festen?

- En discounted cash flow (DCF) analyse med en 9-10% diskonteringsrate antyder, at der fortsat er et 30-60% upside-potentiale såfremt virksomheden kan opnå en gennemsnitlig årligt vækst i frie pengestrømme på 12,5% over de næste 6 år.

- Det er en optimistisk prognose, men virksomhedens historiske udvikling blandet med et hav af opkøbskandidater i et marked præget af få konkurrende opkøbere, er baggrunden for de relativt rosenrøde fremtidsudsigter.

- Andre positive sider omfatter bl.a. at den adm. direktør ejer 7% af de udestående aktier; industrien er præget af høje adgangsbarrierer; og minimum tre katalysatorer kan skyde værdien yderligere nordpå end ellers antaget i førnævnte værdiansættelse.

Sandheden i det ældgamle reklameslogan “sex sælger” underbygges af årsregnskaberne fra denne amerikanske markedsleder af stripklubber, RCI Hospitality Holdings Inc. (RICK). Forretningsmodellen oser af profit, og der er ifølge ledelsen masser af dollarsedler at opsamle endnu, men er den fremtidige profitregn indregnet i den nuværende kurs? Aktieanalysen nedenfor forsøger at besvare dette spørgsmål samt udpensle virksomhedens aktiviteter, ledelsens målsætninger og en stribe risici.

Virksomheden

RCI er et holdingselskab med en række selskaber indenfor beværtnings- og restaurationsbranchen. Virksomhedens selskaber kan overordnet inddeles i to forretningsområder:

Nightclubs (“voksen underholdnings”-klubber) omfatter stripklubkæder såsom Rick’s Cabaret, Jaguar’s Club, Tootsie’s, Club Onyx samt 11 andre brands. Denne division af RCI generer 47% af sin omsætning fra “service” (udlejning af privatrum og såkaldte dansegebyrer), 39% fra skænkning af alkohol og 14% fra salg af mad og merchandise. Disse klubber formår at opretholde en særdeles imponerende bruttomargin på 87%.

Bombshells er et franchise ala Hooters, hvor sport vises på fladskærmene, servitricernes toppe er nedringede og temaet for al décor er militær. RCI ejer i alt 6 Bombshells, og begynder snarligt at åbne nye lokationer på en franchisebasis. Alkohol udgør 63% af omsætning; den sidste tredjedel er mad og merchandise. Bruttomarginen? 75%.

Jævnfør seneste kvartalsopgørelse er omsætningen fordelt 85-15 mellem henholdsvis Nightclubs og Bombshells.

Aktien

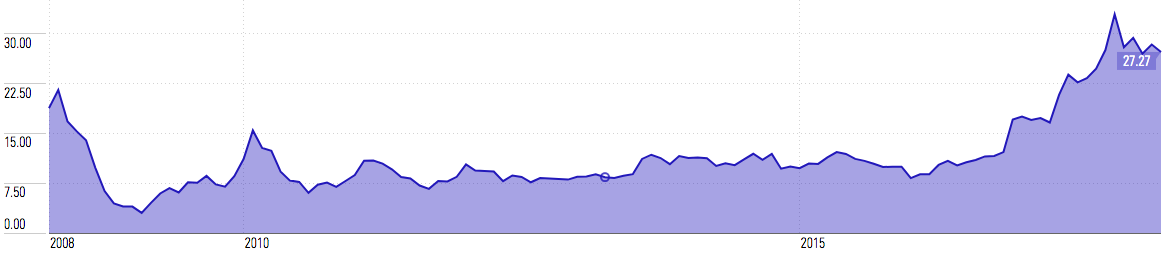

Aktiekursens historik afspejler, at RCI har haft et par sæsoners profitabel høst – især siden 2016, hvor ledelsen indførte en ny kapitalallokeringsstrategi med fokus på at øge de frie pengestrømme (mere herom nedenfor). Indenfor de seneste 2 år har man kunnet skrabe et 200%-afkast til sig, da aktien er gået fra $9 til $27. Denne kurs svarer til en P/E på 13, K/IV på 1,8 og en P/S på 1,75. Disse ratioer skriger ikke just ‘røverkøb’, men det synes samtidigt ikke ublu for en virksomhed, der har øget sin driftsindtægt med 12% årligt de seneste 5 år samt forrenter sin egenkapital med 14% (ROE). Aktiekursen har, som nævnt, været på en himmelflugt. Er vi ankommet for sent til festen? Lad os forsøge at værdiansætte RCI for at besvare det spørgsmål.

Værdiansættelse

En discounted cash flow (DCF) analyse synes at være den mest hensigtsmæssige metode at værdiansætte RCI eftersom 1) vækst af frie pengestrømme (free cash flow, FCF) er virksomhedens målestok for ’succes’ samt omdrejningspunktet for ledelsens kapitalallokeringsstrategi; 2) og er i forlængelse heraf den faktor, der oplyses i forbindelse med forventninger til fremtiden; 3) samtidig med at RCI har udvist en stabil historik i væksten af frie pengestrømme, som stemmer overens med dét ledelsen har udmeldt, hvorfor vi (forhåbentligt!) kan stole på RCIs udmeldinger på denne front.

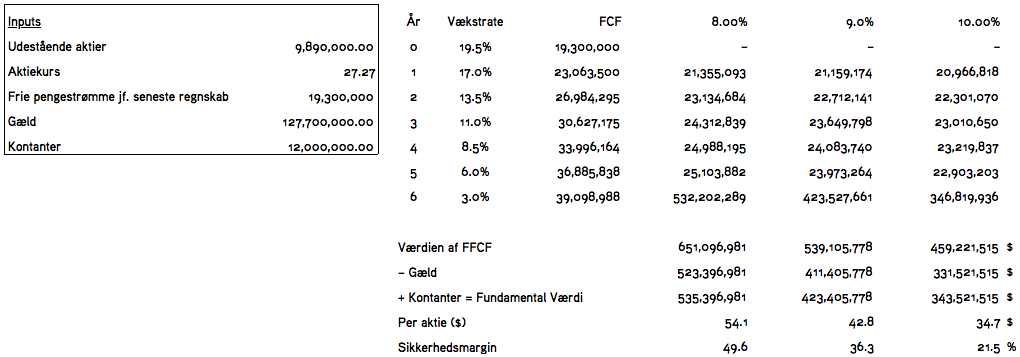

DCF-metoden gennemgås i dette indlæg, men jeg vil forsøge at skitsere fremgangsmåden. Du har måske hørt Warren Buffett udtale: “Fundamental værdi kan defineres simpelt: Det er den diskonterede værdi af de kontanter, der kan tages ud af forretningen i løbet af dets resterende liv.” En DCF-analyse søger at fastlægge netop dette. Modellen sigter efter at estimere en virksomheds her-og-nu værdi på baggrund af de fremtidige frie pengestrømme, virksomheden vil generere (i uendelig annuitet). Frie pengestrømme er dén kontantsum, virksomhedens operationer har genereret efter at have foretaget de nødvendige investeringer i ‘driftsaktiverne’. FCF er signifikant, siden det repræsenterer 1) dét, du kunne få i lommerne såfremt du ejede hele virksomheden, og/eller 2) dét, virksomheden kan vælge at allokere efter bedste overbevisning, eks. reinvestere i forretningens vækst, udbetaling af udbytte eller tilbagekøb af aktier. En DCF-analyse forsøger at forudsige disse frie pengestrømme. Samtidig skal det også vurderes i hvilken grad, at disse pengestrømme skal diskonteres på baggrund af investeringens risiko (hvilket er en anelse forsimplet, men førnævnte indlæg berører begrebet yderligere). Slutteligt fratrækker vi gæld ($127,7 mio. i RCIs tilfælde) og adderer kontanter ($12 mio.).

Jeg vil kort give lyd for mine overvejelser ift. de anvendte vækst- og diskonteringsrater.

De frie pengestrømme for 2017 landede på $19,3 mio.*, hvorfor dette er udgangspunktet hvorfra vi må skønne om fremtiden. For nyligt udmeldte ledelsen, at deres målsætning om at nå $23 mio. i non-GAAP FCF for 2018 stadig var ‘on-track’; en vækst på 19,5%. Grundet førnævnte udmelding og ledelsens ethos, vover jeg at anvende denne rate i modellen. De efterfølgende 5 år er mere flyvske. Ledelsen udmelder, at de har ambitioner om at vækste dets FCF med 10-15% per annum. Vi kan vælge at plotte disse værdier ind på alskens måder. I eksemplet nedenfor skønnes det at RCIs vækst mindskes med 2,5% p.a. fra første års sats på 19,5% frem mod den uendelige annuitetsrate på 3%; dette svarer til en gennemsnitlig årlig vækst på 12,5%. Disse antagelser returnerer et spænd i fundamentale værdier på ~$35-$54 alt efter diskonteringsraten, jf. nedenstående udregninger.

De skønnede fundamentale værdi afviger kraftigt på baggrund af den anvendte diskonteringsrate. Det er samtidig vanskeligt at fastslå et ‘facit’, da diskonteringsraten – forsimplet sagt – bør omfatte, 1) hvor sikker du er på dine estimater af fremtidige pengestrømme, 2) samt dét afkast du ‘kræver’ af investeringen.

Hvis vi et kort øjeblik skal søge tilflugt i den knastørre akademiske verden, ville vi ty til en udregning af RCIs gennemsnitlige kapitalomkostning (el. weighted average cost of capital (WACC) på engelsk). Jeg har – trods at have behandlet termen i Hvad er LEGO værd? samt Find de bedste aktier – ikke anvendt WACC i mine værdiansættelser tidligere. Jeg har dog fået en fornyet påskønnelse for metoden efter at have læst The Little Book of Valuation. RCIs operationer er finansieret via 54,4% gæld, hvorfor de resterende 45,6% er egenkapital. Den gennemsnitlige rente på gælden er jf. side 8 af kvartalsregnskabet 6,73%. Hvis du som investor kræver et 14% afkast på din investering (hvilket er RCIs nuværende forrentning af egenkapitalen), så bør diskonteringsraten være 10%:

- Omkostning ved gæld: 6,73% x 54,4% = 3,66%

- Omkostning ved egenkapital: 14% x 45,6% = 6,38%

- Gns. kapitalomkostning: 6,38 + 3,66 = 10,04%

Hvis man ‘blot’ kræver et afkast på cirka 12% eller 10%, så lander man på en diskonteringsrate på henholdsvis ~9% og ~8%. Jeg ønsker et afkast mellem 12%-14%, hvorfor mit skøn af RCIs fundamentale værdi lander på $35 til $43 per aktie; et upside-potentiale på 30-60% fra dagskursen på $27.

* NB! Disse tal er non-GAAP. De $19,3 mio. i non-GAAP FCF nås således: pengestrømme fra driftsaktiviteter på $21.094 mio. – vedligehold af anlægsaktiverne på $1.813 mio. = $19.281 mio. FCF på en GAAP-basis er $21.094 mio. i pengestrømme fra driftsaktiviteterne – $11.249 mio. i tilføjelser til anlægsaktiverne = $9.845 mio. Da tilføjelser karakteriseres som en forøgelse eller udvidelse af aktiverne, anser RCIs ledelse det ikke som en vedligeholdsudgift, men snarere som en investering, der (forhåbentligt) vil resultere i en forøgelse af FCF. Argumentet ræsonnerer hos undertegnede, hvorfor jeg anvender disse tal i ovenstående udregning. Tallene findes på s. 37 af 2017-årsrapporten.

Kapitalallokering

Enhver ledelses absolutte topprioritet bør være, at allokere kapital mest effektivt på vegne af virksomhedens aktionærer. Siden 2016 har den adm. direktør, Eric Langan, indført et disciplineret program med retningslinjer for, hvornår og hvordan kapital skal køres i stilling. Strategien gennemgås på s. 6 af 2017-årsrapporten, men kan summeres op således: 1) investeringer i nye eller eksisterende klubber skal kunne vriste minimum et 30% afkast af sig; 2) underperformende klubber/investeringer skal sælges for at frigøre kapital, der kan allokeres mere effektivt andetsteds; 3) aktier tilbagekøbes når de handles til under en pris-til-frie-pengestrømme på 10 (et 10% FCF-afkast); 4) de dyreste gældsposter afbetales hurtigst såfremt det ‘giver mening’ skattemæssigt.

Ledelsen har “walked the talk” i flere tilfælde, eks. da ca. 7% af de udestående aktier blev tilbagekøbt til en kurs omkring $10 i 2016. RCI opkøbte desuden Scarlett’s Cabaret, som genererede $13 mio. i omsætning og $6 mio. i EBITDA, for $26 mio. – en umiddelbar skarp pris. Dette er ikke et enkeltstående tilfælde; RCI har gennemført flere opkøb til en pris omkring 3-4 x EBITDA. Åbningen af en ny Bombshells kræver $3-5 mio. i kapital, men forventer at generere $1 mio. i indtjening årligt, hvilket vil kunne bidrage særdeles positivt til RCIs FCF-vækst såfremt konceptet viser sig at være succesfuldt.

Denne disciplinerede opkøbsstrategi og dertilhørende vækst, 7% organisk omsætningsvækst samt søsætning af eventuelle aktietilbagekøbsprogrammer såfremt aktien handles til under $24 (og dermed tilbyder et tocifret FCF-afkast) understøtter forhåbentligt plausibiliteten i ovenstående prognoser ifb. udregning af RCIs fundamentale værdi.

En hurtig fodnote ift. ledelsen: Trods at Eric Langan i april solgte 11.000 aktier, så sidder CEO’en stadig på 700.000 aktier, hvilket svarer til et 7% ejerskab af biksen. Der er dermed rigeligt med incitament for Eric til at kæle for aktionærerne af RCI.

Konkurrencemæssige fordele

Der er omkring 4.000 stripklubber i USA, og der udstedes særdeles sjældent nye licenser. Der er derfor høje adgangsbarriere i industrien. Markedet er desuden fragmenteret, og de fleste klubber lader til at være ejet af privatpersoner. Jeg har ikke været i stand til at finde et holdingselskab ala RCI; hvis du har spottet et, så råb højt i kommentarfeltet! Dette faktum er muligvis årsagen til, at RCI har kunne foretage førnævnte ‘røverkøbsopkøb’; der er ganske enkelt få andre interesserede opkøbskonkurrenter. Hvis dette er sandt, bør der være rigeligt med klubber at opkøbe endnu – en øvelse, som RCI tilsyneladende mestrer. I min ydmyge mening er RCIs ‘voldgrav’ (konkurrencemæssige fordel) dets finansielle evne til at opkøbe virksomheder til spotpriser i en “syndig” sfære, hvor der er langt mellem konkurrerende bydere.

Risici

RCI udpensler alskens risici på s. 8-15 af 2017-årsrapporten. De fleste er dog temmelig generiske, men et par enkelte bør fremhæves: Industrien er “ekstrem volatil” ifølge ledelsen. Hvis et lokalsamfunds eller landets økonomi går igennem en hård periode, er besøg på den lokale stripklub en udgift man hurtigt fjerner fra budgettet. Advokering for samt gennemførsel af lovmæssige tiltag såsom ændringer i ansættelsesforhold af strippere, udskænkning af alkohol, hævning af aldersgrænsen, udløb af licenser etc. er selvsagt en fare for en “syndig” branche som RCIs.

Alle disse risici er mere eller mindre åbenlyse. Jævnfør afsnittet om “Risikoens Treenighed” i bogsammendraget af Value Investing: Tools and Techniques for Intelligent Investment er min største bekymring værdiansættelsesrisikoen. Jeg tiltrækkes normalvist ikke af aktier, der har været på en himmelflugt. Jeg smiler normalvist til de aktier, der har fået et hak på kurssnuden. En sikkerhedsmargin på 21-36% (jf. ovenstående udregninger) er ikke just prangende. Jeg vil ikke kalde aktien ‘dyr’, men ej heller ‘billig’. Der er dog et par katalysatorer, som kunne drive aktiekursen højere end ovenfor antaget.

Katalysatorer

Den ovenstående værdiansættelse er stort set baseret udelukkende på væksten af Nightclubs segmentets frie pengestrømme. Jeg spotter dog en håndfuld øvrige muligheder, der kunne sikre RCIs aktiekurs yderligere medvind:

- Bombshells-segmentet, der pt. ‘kun’ står for ~13% af nettoindtægten, er en ‘kicker’ som Mr. Market måske ikke har indregnet tilstrækkeligt i den nuværende kurs. Hvis vi antager, at der åbnes 1-3 årligt som groft sagt kan indbringe $1-3 mio. i indtjening, vil dette kunne booste RCIs FCF-vækst temmelig markant. Hertil kan det tilføjes at RCI jf. 2017-rapporten modtog godkendelse til at udbyde Bombshells på en franchisebasis i alle 50 stater.

- Hvis læseren kaster øjnene på s. 67 af 2017-årsrapporten ser man, at RCIs langsigtede gældsforpligtelser inkluderer flere posteringer med tocifrede rentekrav. Hvis disse kunne refinansieres til eks. en rente på 4-8%, ville det igen kunne give et pænt skub til indtjeningen.

- Et aktietilbagekøb af eks. 890.000 aktier ($24 mio.) – således at antallet af udestående aktier ramte 9 mio. fladt – ville resultere i en fundamental værdi på $38-47 med førnævnte vækst- og diskonteringsrater (10% og 9%).

Det bedste ville selvsagt være en kombination af det hele, ikke sandt? Bombshells segmentet vokser organisk; Nightclubs’ vækst drives af intelligente opkøbsbeslutninger; og det generede cash-flow bruges til tilbagekøb af aktier. Det er en romantisk forestilling, men man har vel lov at drømme.

Konklusion

Jeg ser måske rosenrødt på RCI pga. virksomhedens operationers natur. Dog synes aktien at tilbyde et nogenlunde upside-potentiale i et marked, hvor der er langt mellem røverkøbene. Jeg indrømmer, at DCF-analysen ikke just skriger “røverkøb!”, men hvis blot en enkelt af de nævnte katalysatorer materialiseres og stripklub-divisionen fortsætter med at levere op til eller over forventningerne, bør der i min optik være mulighed for vækst i både virksomheden og aktiekursen.

This post is also available in: English