This post is also available in: English

En vis mand sagde engang til mig: “Anbefal aldrig en aktie. Du er sikker på at tabe. Hvis den stiger, er de geniale. Hvis den falder, er du en idiot.” Med afsæt i disse ord vil jeg understrege, at følgende skriv ikke er en anbefaling. Det er blot en samling af refleksioner, der dokumenterer baggrunden for min investeringsbeslutning, således at jeg kan gå tilbage og lære af mine fejltagelser og forhåbentlige succeser.

Resumé

- I et tidligere indlæg udregnedes fundamentale værdier mekanisk for 25 aktier indenfor den ikke-cykliske forbrugsgodersektor i et forsøg på at afdække, om der skulle gemme sig et røverkøb i blandt disse “dyre defensive”. Studiet konkluderede, at Target Corp. havde potentiale til at være en interessant kandidat.

- Denne aktieanalyse søger at belyse hvorvidt Target i sandheden er underværdisat, som først antaget, eller ej. Baseret på en ‘omvendt discounted cash flow’-analyse konkluderes det, at markedet forventer en vækstrate på 1%. Trods det synes beskedent, tror jeg, at det er en anelse optimistisk grundet diverse forretningsspecifikke udfordring og industriforandringer.

I indlægget Er der nogle røverkøbt blandt de “dyre defensive”? udregnedes fundamentale værdier mekanisk for 25 aktier med P/E-værdier under 25 indenfor den ikke-cykliske forbrugsgodersektor, de såkaldte “dyre defensives”, i et forsøg på at afdække, om der skulle gemme sig et røverkøb i denne sfære. Det konkluderes at Target (TGT), den andenstørste “alle-goder-til-alle-mennesker”-retailer i USA, fremstod som den mest lovende kandidat. Nu da jeg har kradset i overfladen, er jeg ikke længere så bullish på Targets vegne.

Hvorfor Target fremstod interessant

I førnævnte indlæg estimeredes Targets fundamentale værdi til $143,5 og $84,9 på baggrund af en DCF-analyse med en 3% vækstrate i frie pengestrømme samt en diskonteringsrate på henholdsvis 7,5% og 10%. Sammenlignet med aktiekursen på $70, fremstod det umiddelbart interessant. Jeg tog hernæst et kig på virksomhedens historiske vækst i frie pengestrømme. Jeg blev positivt overrasket over, at disse var vokset med tocifrede procentsatser over de seneste 5 og 9 år på en renters rente basis. Jeg forsøgte derfor at anvende disse mere optimistiske vækstrater, hvilket selvsagt skød de fundamental værdier nordpå. Det viste sig dog, at udgangspunkterne – 5 og 9 år tilbage – var de eksakte år, hvor Targets frie pengestrømme bundede, hvorfor de kompounderede vækstrater var kunstigt høje.

Hvorfor Target (måske) ikke er så interessant

Inspireret af Stephen Penmans bog, Accounting for Value, som foreslår at analytikeren bør anvende værdiansættelsesmodeller til at udfordre en akties pris, besluttede jeg mig for, at afdække hvilke vækstforventninger, der er indregnet i den aktuelle kurs.

Den mest udbredte model til fastlæggelse af fundamental værdi går under banneret discounted cash flow (DCF) analyse. Metoden gennemgås mere i dybden i indlægget Hvad er LEGO værd?, men jeg vil forsøge at skitsere fremgangsmåden.

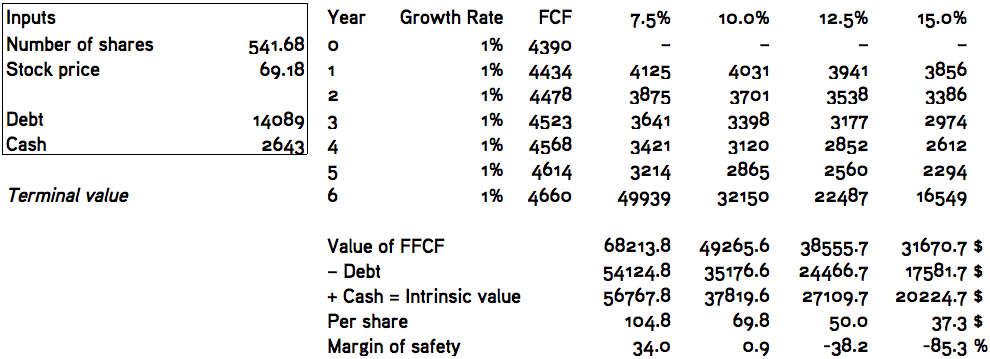

Du har måske hørt Warren Buffett udtale: “Fundamental værdi kan defineres simpelt: Det er den diskonterede værdi af de kontanter, der kan tages ud af forretningen i løbet af dets resterende liv.” En DCF-analyse søger at fastlægge netop dette. Modellen sigter efter at estimere en virksomheds her-og-nu værdi på baggrund af de fremtidige frie pengestrømme, virksomheden vil generere (i uendelig annuitet). Frie pengestrømme (free cash flow, FCF) er dén kontantsum, virksomhedens operationer har genereret efter at have foretaget de nødvendige investeringer i ‘driftsaktiverne’. FCF er signifikant, siden det repræsenterer 1) dét, du kunne få i lommerne såfremt du ejede hele virksomheden, og/eller 2) dét, virksomheden kan vælge at allokere efter bedste overbevisning, eks. reinvestere i forretningens vækst, udbetaling af udbytte eller tilbagekøb af aktier. En DCF-analyse forsøger at forudsige disse frie pengestrømme. Samtidig skal vi også vurdere i hvilken grad, at disse pengestrømme skal diskonteres på baggrund af investeringens risiko (hvilket er en anelse forsimplet, men førnævnte indlæg berører begrebet yderligere). Slutteligt fratrækker vi gæld og adderer kontanter.

I et forsøg på at vurdere markedets forventinger til Target, legede jeg med tallene indtil den fundamentale værdi var lig med dagskursen på aktien. Eftersom jeg havde besluttet at en 10% diskonteringsrate var passende, viste en vækstrate på 1% at være det magiske tal, jf. nedenstående udregning. Med andre ord, med en aktiekurs på $69 forventer markedet, at Target vækster med 1% fra 2018 i uendelig annuitet.

Trods at en 1%-vækstrater lyder beskedent for en markedsfølger med $70 mia. i omsætning, kan det vise sig at være en anelse optimistisk. Alskens årsager kan underbygge den påstand, eks. plateaued omsætning kombineret med skrumpende marginer; Targets EBIT-marginer er under industrigennemsnittet (sammenlignet med Walmart, Costco, Walgreens og Dollar General); såvel som den stigende trussel fra eCommerce-konkurrenter, navnlig Amazon og dets nyligt erhvervede Whole Foods division.

Disse grunde er dog ikke mine primære bekymringer. I et forsøg på at forblive konkurrencedygtige og opbygge brandloyalitet i et marked, der er præget af “følelsesløs shopping”, har Target besluttet at 1) skære i priserne, og 2) ombygge sine varehuse – begge er umiddelbart dårlige nyheder for Targets fremtidige frie pengestrømme, siden førstnævnte vil lægge pres på pengestrømmene fra driftsaktiviteterne og sidstnævnte medfører øgede investeringer i anlægsaktiver; faktisk forventer Target at investere $7 mia. på ombygninger frem mod 2020. Det svarer til en gennemsnitlig årlig forøgelse i anlægsaktivsinvesteringer på $2,3 mia.

Hvis Target i sandheden står overfor en negativ effekt på dets frie pengestrømme i milliardklassen i den næste håndfuld år, må kapital til vækst og udvidelse delvist komme fra andre kilder: gældsoptagelse. Apropos udvidelse, så rygtes det at Target og Kroger er i fusioneringsforhandlinger (selvom andre kilder siger, at der “ingen sandhed” er i disse rygter). Lad os dog lege med tanken. Siden Target sidder på ‘blot’ $2,6 mia. i kontanter, og Krogers markedsværdi overstiger $20 mia., ville det kræve noget alvorligt gældsoptagelse og ‘aktiebytte’ at få en hvilken som helst opkøbsambition opfyldt. Det er selvsagt blot gossip, men tallene er skræmmende trods alt.

Uanset om rygterne vedr. en Target-Kroger fusionering/opkøb er sande, bekymrer ét aspekt mig på Targets aktionæreres vegne. Mens Target investerer milliarder på ombygninger, vil konkurrenterne være i stand til vokse deres forretninger via varehusåbninger, opbygning af eCommerce kapabiliteter, opkøb etc. Trods Walmarts kolossale størrelse (virksomheden nærmer sig $500 mia. i omsætning), vokser den fortsat sin omsætning hurtigere end Target. Trods at Targets ledelse forventer et ombygget varehus øger sin omsætning med 2-4%, synes det – i min optik – at Target træder vande, særligt når man sammenligner virksomheden med industriens øvrige deltagere.

Konklusion

Trods at ovenstående skriv er dystert, har jeg svært ved at forestille mig, at Target ikke skulle eksistere om 20 år. Baseret på den logik, bør man da investere i Target til trods for nogle – potentielle – modvindsår forude? Måske. Jeg trykker dog ikke på aftrækkeren givet den nuværende kurs – trods min oprindelige begejstring. Jeg håber, at jeg er i stand til at finde bedre idéer blandt de “dyre defensive” eller andetsteds. Tiden vil vise, om den beslutning var tåbelig eller ej.

“Hvorfor keder du mig med en analyse af en aktie, du ikke finder interessant?”, spørger du måske. Jovel, jeg lovede læseren at behandle Target mere i dybden i Er der nogle røverkøb blandt de “dyre defensive”?, så her har du det – mit (nu) bearish blik på Target i det nuværende prisleje.

This post is also available in: English