This post is also available in: English

En vis mand sagde engang til mig: “Anbefal aldrig en aktie. Du er sikker på at tabe. Hvis den stiger, er de geniale. Hvis den falder, er du en idiot.” Med afsæt i disse ord, vil jeg understrege at følgende skriv ikke er en anbefaling. Det er blot en samling af refleksioner, der dokumenterer baggrunden for min investeringsbeslutning, således at jeg kan gå tilbage og lære af mine fejltagelser og forhåbentlige succeser.

[NB! Jeg exitede min position i Foot Locker d. 25/05/2018 til kurs $53.

Inkl. udbytte og valutagevinst realiseredes et 70,12% afkast på 7 måneder.]

Resumé

- Foot Locker er en international udbyder af sportsfodtøj og beklædning. Aktien har styrtdykket 60% siden maj 2017, fra $77 til $32.

- Ved at anvende både en diskonteret fri cash flow (DCF) såvel som en diskonteret indtjenings- og udbyttemodel, ansættes Foot Lockers fundamentale værdi til omtrent $49-58, hvorfor en 35-45% sikkerhedsmargin opnås fra det nuværende niveau omkring $32.

- Jeg ankom til dette fundamentale værdispænd ved at antage, at Foot Locker går et par modvindsår i møde med negativ FCF og EPS vækst, efterfulgt af en mere blomstrende periode så snart konkurrencen minimeres, således at Foot Locker kan genopnå sine historisk respektable vækstrater omkring 10%.

I The Most Important Thing lærer Howard Marks os, at den nødvendige betingelse for, at et røverkøb opstår, er, at opfattelsen er værre end virkeligheden. Foot Locker (FL) er dykket 60% siden maj 2017, fra et niveau omkring $77 til det nuværende leje omkring $32. Lad os dobbeltklikke på Foot Locker for at vurdere, om virkeligheden i sandheden er dyster, eller om Mr. Market har overreageret.

Forretningen

Ifølge den seneste årsrapport, tilbyder Foot Locker sportsfodtøj og beklædning via 3.363 butikker i 23 lande. Velansete og attraktive konsumentbrands såsom Nike, Adidas, Puma, Reebok og Under Armour er blot et udpluk af, hvad forbrugerne kan beskue på Foot Lockers hylder.

Aktien

Ultimo oktober 2017 lyder Foot Lockers markedsværdi på $3,9 mia. med en aktiekurs omkring $32. Det fundamentale landskab ser ud som følger:

- Pris/indtjening (P/E): 7,3

- Kurs/indre værdi (P/BV): 1,3

- Kurs/salg (P/S): 0,5

- Egenkapitalens forrentning (ROE): 21,1%

- Forrentning af investeret kapital (ROIC): 20,15%

- Brutto- og nettomarginer: 32,9% / 7,49%

På overfladen ser Foot Locker bestemt ‘billig’ ud. En lav-gælds, højafkast (ROE og ROIC på +20%) forretning udbudt til lave fundamentale målestokke (lav P/E, P/BV og P/S). Lad os udforske, hvad der har ledt til disse lave målestokke, og den kurslussing Foot Locker har modtaget.

Du husker måske fra mine aktieanalyser af Sports Direct (SPD) og Buckle Inc. (BKE), at retailsektoren har oplevet massiv modvind de seneste par år. Adskillige eksperter forklarer, at markedet lider under overkapacitet, hvilket i sig selv skaber prispres. Tilføj da Amazons hidsige prisbaserede konkurrencestrategi samt “død over mursten-og-mørtel butikkerne”-narrativet, og så har du årsagen bag marginpresset og aktiekursernes kollaps. Lad os ej forglemme, at populære brands såsom Nike og Adidas ligeså forsøger at bevæge sig nærmere forbrugerne via egne butikker og eCommerce initiativer. I Foot Lockers tilfælde blev frygten for at blive Amazoned intensiveret i juni 2017, da Foot Lockers bedstsælgende brand, Nike, indgik i et partnerskab med netop Amazon (hvilket forårsagede et øjeblikkeligt kursfald fra $48 til $32). Jovist, den seneste kvartalsrapport indikerer også, at både omsætning, marginer og indtjeningen er nedadgående.

Udfordringerne kan ikke benægtes. Forretningen har været og er i modvind, hvilket forklarer kurstæskene. Men har den fået for mange prygl? Lad os værdiansætte Foot Locker i et forsøg, på at besvare det spørgsmål. Først bør vi tage et kig på Foot Lockers historiske performance, da det vil agere rettesnor, når vi skal fodre værdiansættelsesmodellerne med input.

Foot Lockers historiske performance

Til ansættelse af Foot Lockers fundamentale værdi, vil jeg inddrage to modeller: 1) den indtjenings- og udbyttemodel, der blev introduceret i Why are we so clueless about the stock market?, og 2) en diskonteret fri cash flow (DCF) analyse. Jeg vil ikke introducere mekanikken i disse modeller i dette indlæg, da det beskrives i Hvad er LEGO værd? og førnævnte bogsammendrag.

For at få disse modeller til at synge, skal vi fodre variablerne. For at kunne gøre dette med en vis overbevisning, bør vi tage et kig på hvorledes Foot Locker har præsteret over de seneste 10 år indenfor de fundamentale variabler, modellerne anvender: frit cash flow (FCF), indtjening (EPS) og udbyttebetalinger.

| År | FCF | EPS | Udbytte |

| 2008 | 135 | 0,29 | 0,50 |

| 2009 | 237 | -0,52 | 0,60 |

| 2010 | 256 | 0,30 | 0,60 |

| 2011 | 229 | 1,07 | 0,60 |

| 2012 | 345 | 1,80 | 0,66 |

| 2013 | 253 | 2,58 | 0,72 |

| 2014 | 324 | 2,85 | 0,80 |

| 2015 | 522 | 3,56 | 0,88 |

| 2016 | 517 | 3,84 | 1 |

| 2017 | 550 | 4,91 | 1,10 |

| TTM | 397 | 4,32 | 1,17 |

Disse modeller er ekstremt følsomme, så outputtet (de fundamentale værdier) varierer vidt på baggrund af analytikerens inputs. For begge modeller vil jeg fremsætte en stribe antagelser. Jeg vil kort diskutere baggrunden for disse antagelser efter modellerne er præsenteret, men vær vis om et faktum: der indgår et hav af gætværk.

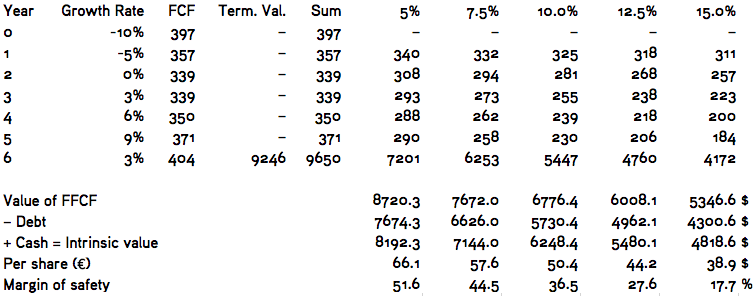

Fundamental værdi, del I: Diskonteret frit cash flow

Lad os begynde med DCF-analysen. De foregående 12 måneders (TTM) frie cash flow (FCF) beløber sig til $397 mio. Fra denne base vil vi estimere (eller gætte, om man vil) hvorledes FCF vil udvikle sig fremadrettet.

Det fremgår af ovenstående tabel, at FCF har fået et nøk sydpå i det foregående år. Lad os dog antage, at den største mavepuster er modtaget, hvorfor vi anvender en -10% vækstrate i år 1 fremfor den seneste, hidsige 28% nedgang (((550-397)/550) x 100 = 27,82%)). Nuvel, ledelsen har annonceret, at de vil fokusere på omkostningsbesparelser, så lad os antage at disse bestræbelser begynder at bære frugt i år 2; vi anvender derfor en fortsat negativ, dog forbedrende, vækstrate på -5%. Fra år 2-4 antages det, at FCF vil drible omkring 10-års gennemsnittet på $342 mio. Under disse ‘restitutionsår’ antages det, at beskedne positive vækstrater sætter ind således at disse nærmer sig 10-års gennemsnittet i FCF-stigning omkring 11% (en 9%-rate er anvendt i år 5). Til slut spekuleres det, at Foot Locker vokser med 3% i uendelig annuitet, hvilket er den gennemsnitlige historiske vækst for økonomien.

Jovel, disse inputs synes en anelse arbitrære. Hvis vi dog accepterer disse som nogenlunde retvisende, og fodrer modellen hermed, ankommer vi til en fundamental værdi mellem $38-$66 afhængig af hvilken diskonteringsrate, du finder passende.

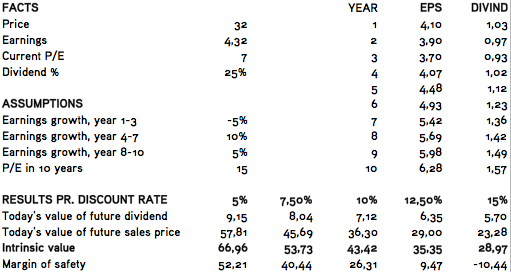

Fundamental værdi, del I: Diskonteret indtjening og udbytte

Vi bevæger os hernæst mod indtjenings- og udbyttemodellen, hvor vi igen er bebyrdet med det mest utaknemmelige job tænkeligt: lave forudsigelser. I dette tilfælde er vores base $4,32 (TTM EPS) hvorfra vi skal forsøge, at forudsige fremtiden. Ligesom med DCF-analysen, antager jeg, at de næste tre år bliver barske, hvorfor en -5% indtjeningsvækst er anvendt. Jeg forudsiger dog, at ledelsens omkostningsbesparendeinitiativer og fokus på eCommerce begynder at lønne sig herefter. I løbet af de seneste 10 år har Foot Locker i gennemsnit forøget deres indtjening med 31% årligt. Det er dog temmelig optimistisk – nærmest utopisk – at tro denne trend kan ekstrapoleres ind i fremtiden. Jeg vil i stedet anvende det foregående 5-års gennemsnit, 10%, til denne 3-årige ‘restitutionsperiode’. Ovenpå disse blomstrende år antager jeg, at Foot Lockers indtjening vil nå et plateau, hvorfra indtjeningen stiger stødt med 5% årligt. Til slut spekulerer jeg, at den historiske 25% udbyttegrad bibeholdes, og at aktien handles til dets historiske 10-års P/E-gennemsnit på 15 i år 2027. Ved at fodre modellen med alle disse inputs opnås et fundamentalt værdi spænd mellem $23-$67 afhængigt af diskonteringsraten.

Det kvalitative aspekt: Narrativet bag tallene

Det er nævnt ovenfor, at disse inputs måske synes en anelse arbitrære. Disse antagelser er blot mit ydmyge forsøg på at spå en uforudsigelig fremtid. Fremtiden vil utvivlsomt byde på mange uforudsete hændelser, hvorfor min analyse muligvis er helt afsporet. Du bør derfor inspicere retaillandskabet på egen hånd, og komme op med dine egne forudsigelser. Lad mig dog kort forsøge at udpensle, hvorfor disse tal er anvendt.

I begge modeller antager jeg, at Foot Locker sejler i stiv kuling frem mod 2020. Retailsektoren er underlagt barsk konkurrence, da online retailers ledt af Amazon knuser marginer. Det er desuden ikke usandsynligt, at vi vil opleve en recession før 2020 givet hvor ‘dyre’ markederne synes i øjeblikket relativt til historiske højder, jf. min refleksion Hvorfor jeg hamstrer knaster, og beder til at markedet brister. Jeg formoder, at visse konkurrenter derfor vil smide håndklædet i ringen disse år, men ikke Foot Locker (håber jeg!). Dets stærke finansielle position vil sikre dets overlevelse; f.eks. sidder virksomheden på $1.050 mio. i kontanter, og alle dets gældsforpligtelser lyder på ‘blot’ $1.130 mio.

Når Foot Locker derfor kommer ud ‘på den anden side’ spekulerer jeg, at den vil blomstre i disse ‘restitutionsår’, hvilket jeg har døbt 2020-2025 perioden. Jeg formoder, at Foot Locker vil være i stand til at opnå dets historiske respektable indtjenings- og FCF vækst. Hvorfor? Først, som beskrevet ovenfor, satser jeg på, at det konkurrencemæssige landskab bliver mindre barskt så snart visse konkurrenter går ned med flaget (f.eks. gik USA’s andenstørste sportsretailer, Sports Authority, konkurs i 2016; ligeså gjorde en anden markedsfølger, Sports Chale). For det andet, så er Foot Locker ikke “hvem som helst”. Dets respekterede konsumentbrand er indbegrebet af kvalitets atletik- og sportsartikler. Foot Lockers lange forhold med eks. Nike og Adidas bør sikre Foot Locker fordelagtige indkøbspriser, hvilket sikrer konkurrencedygtighed på pris, eller opnåelse af overgennemsnitlige profitmarginer.

Kort fortalt så er min antagelse, at Foot Locker er velpositioneret til at ride stormen ud samt komme relativt triumferende ud på den anden side.

Konklusion

For at resummere, Foot Locker har utvivlsomt været i modvind, og der er fortsat mange udfordringer forude. Givet dets stærke finansielle position, kvalitative styrker og solide kvantitative præsentation, er mit ’sats’, at Mr. Market har været for villig til at dumpe sine beholdninger, hvorfor prisen er for deprimeret. Da jeg anser en diskonteringsrate mellem 7,5%-10% passende for Foot Locker, ankommer vi til en værdiansættelse mellem $49-58, hvilket sikrer en 35-45% sikkerhedsmargin fra det nuværende prisleje omkring $32. Tilføj hertil en EV/EBITDA multipel på 2,77, og du har min begrundelse for, hvorfor Foot Locker er underværdisat.

This post is also available in: English