This post is also available in: English

En vis mand sagde engang til mig: “Anbefal aldrig en aktie. Du er sikker på at tabe. Hvis den stiger, er de geniale. Hvis den falder, er du en idiot.” Med afsæt i disse ord vil jeg understrege, at følgende skriv ikke er en anbefaling. Det er blot en samling af refleksioner, der dokumenterer baggrunden for min investeringsbeslutning, således at jeg kan gå tilbage og lære af mine fejltagelser og forhåbentlige succeser.

Resumé

- McKesson Corp. (MCK) er en business-to-business virksomhed, hvis kerneforretning det er, at distribuere medicinalvarer og sundhedspleje-relaterede produkter fra fabrikanter til detailhandlere, eks. apoteker og materialister.

- Aktien toppede omkring $240 i maj 2015. Kursen har rejst sydpå siden grundet en priskrig i industrien samt politiske bekymringer. I løbet af de seneste par ugers markedsblodbad har McKesson faldet 16%, fra $177 til $148.

- En relativt konservativ DCF-analyse foreslår, at McKessons fundamentale værdi kunne befinde sig mellem $200-$250 per aktie, svarende til en 25-40% sikkerhedsmargin samt et 35-70% upside potentiale. McKesson har for nyligt tilbagekøbt aktier temmelig aggressivt, hvilket kunne indikere, at ledelsen anser aktien som ‘billig’.

- Industrien er velbeskyttet af særdeles høje adgangsbarrierer. Dette oligopoliske marked består af (groft sagt) blot to konkurrenter – som McKesson udkonkurrerer på både vækst og profitabilitet.

Jeg stiftede bekendtskab med McKesson Corp. (MCK) år tilbage, da jeg lærte at virksomhedens administrerende direktør, John Hammergren, var planetens højest lønnede topchef. Han modtog eks. $145 mio. i 2011 og $131 mio. i 2012. Jeg tror, at mine tanker på tidspunktet løb nogenlunde således af stablen: “Jeg vil aldrig investere i et selskab, der er så laissez faire med aktionærernes kapital!” Nuvel, aldrig sig aldrig.

Forretningen

John er fortsat en uhyre velbetalt kransekagefigur med en ~100 mio. kompensationspakke. Lad os tilsidesætte dette for en stund, så vi kan fokusere på bolden fremfor manden.

McKesson består af to forretningssegmenter: McKesson Distribution Solutions og McKesson Technology Solutions. Førstnævnte division, som udgør 99% af omsætningen, centrerer omkring distribution af medicinalvarer og sundhedspleje-relaterede produkter fra fabrikanter til detailhandlere, eks. apoteker og materialister. Derudover tilbyder McKesson support- og forretningsløsninger til onkologi- og specialpraksisser via denne division. Hovedparten af Technology Solutions blev de-konsolideret i 2017 – mere herom nedenfor.

Aktien og Risici

Aktien toppede omkring $240 i maj 2015. Kursen har rejst sydpå siden grundet en priskrig i industrien samt politiske bekymringer. I løbet af de seneste par ugers markedsblodbad er McKesson faldet 16%, fra $177 til $148, jf. nedenstående diagram.

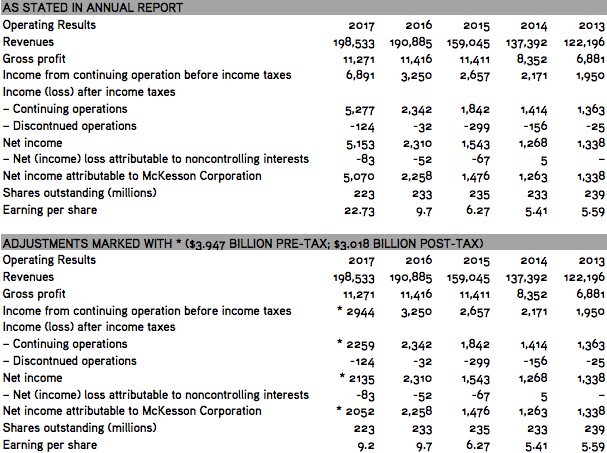

Aktien handles pt. til en K/IV på 2,62, en P/S på 0,15 samt en P/E på 6,78. Denne etcifrede P/E skyldes en ikke-tilbagevendende profit på $3,947 mia. fra de-konsolideringen af kernen af McKessons Technology Solutions, hvilket resulterede i en ekstraordinær høj indtjening per aktie (EPS) på $22,73. Baseret på mine udregninger, er den justerede indtjening per aktie $9,20. Denne justering skubber P/E-multipelen op på 16 (McKesson har tilbagekøbt aktier siden årsregnskabets udgivelse, så med det nuværende antal udestående aktier på 206 mio., er indtjeningen per aktie pt. $9,96, hvilket omsættes til en P/E på 14,75). Uanset om disse EPS-estimater er en smule skæve, så synes en P/E i midt-tierne ikke urimeligt for en ledende gigant i et oligopolistisk marked (få udbydere).

Det er ikke blot de seneste par uger, der har været hårde ved McKessons aktionærer. De foregående tre år har ikke just været en dans på roser, eftersom aktien er ~40% nede fra sin top. Hvad er hændt?

Med udgangspunkt i ovenstående udsnit fra resultatopgørelsen er det tydeligt, at McKessons marginer er blevet klemt. Omsætningen stiger i et fornuftigt tempo, men bruttoresultatet har plateaued og nettoindkomsten har været i en nedadgående tendens mellem 2016 og 2017. John Hammergren knytter en kommentar hertil i 2017 årsrapporten: “McKesson’s præstation var påvirket af større industritendenser, herunder ufavorable prisdynamikker. […] Hele sundhedssektoren kæmper med signifikant omkostningstryk og intense konsolideringsaktiviteter.” (s. 2)

Bekymringer vedr. sundhedsvæsensreformer, særligt ændringer til The Affordable Care Act, er ytret på s. 16 af årsrapporten. Trods manglende klarhed omkring disse ændringer, noterer McKesson sig, at “sådanne politikker og reformer kan have en væsentlig negativ indvirkning på vores driftsresultater.” McKessons bekymringer er ikke uberettigede. Det amerikanske sundhedsvæsen har ændret sig betragteligt allerede grundet nedskæringer i refusionsbeløbene for Medicare og Medicaid (således at borgere nu får mindre af deres udgifter til medicin refunderet af staten). Siden “mange af vores produkter og services er beregnet til at fungere indenfor sundhedsfinansierings- og refusionssystemets rammer, som i øjeblikket anvendes i USA” (s. 12), er truslen ikke noget at kæmme sig af. Generelt tror jeg, at frygten for politisk involvering har bidraget til McKessons nedadgående aktiekurs.

Jovel, McKesson konkurrerer i en industri hærget af priskrig og politiske faresignaler. Vi bør have disse risici in mente, når vi forsøger at estimere virksomhedens fundamentale værdi.

McKesson’s Fundamentale Værdi

Den mest udbredte metode til fastlæggelse af denne værdi går under banneret discounted cash flow (DCF) analyse. Metoden gennemgås mere i dybden i dette indlæg, men jeg vil forsøge at skitsere fremgangsmåden.

Du har måske hørt Warren Buffett udtale: “Fundamental værdi kan defineres simpelt: Det er den diskonterede værdi af de kontanter, der kan tages ud af forretningen i løbet af dets resterende liv.” En DCF-analyse søger at fastlægge netop dette. Modellen sigter efter, at estimere en virksomheds her-og-nu værdi på baggrund af de fremtidige frie pengestrømme, virksomheden vil generere (i uendelig annuitet). Frie pengestrømme (free cash flow, FCF) er dén kontantsum, virksomhedens operationer har genereret efter at have foretaget de nødvendige investeringer i ‘driftsaktiverne’. FCF er signifikant, siden det repræsenterer 1) dét, du kunne få i lommerne såfremt du ejede hele virksomheden, og/eller 2) dét, virksomheden kan vælge at allokere efter bedste overbevisning, eks. reinvestere i forretningens vækst, udbetaling af udbytte eller tilbagekøb af aktier. En DCF-analyse forsøger at forudsige disse frie pengestrømme. Samtidig skal vi også vurdere i hvilken grad, at disse pengestrømme skal diskonteres på baggrund af investeringens risiko (hvilket er en anelse forsimplet, men førnævnte indlæg berører begrebet yderligere). Slutteligt fratrækker vi gæld ($6,359 mia. i McKessons tilfælde) og addere kontanter ($2,456 mia.).

For at få DCF-modellen til at synge, bør vi undersøge hvorledes virksomheden har klaret sig historisk målt på omsætning, indtjening og frie pengestrømme.

| År | Oms. | Indt. | FCF |

| 2008 | 101.703 | 990 | 513 |

| 2009 | 106.632 | 823 | 959 |

| 2010 | 108.702 | 1.263 | 1.938 |

| 2011 | 112.084 | 1.202 | 1.950 |

| 2012 | 122.321 | 1.403 | 2.547 |

| 2013 | 122.196 | 1.338 | 2.077 |

| 2014 | 137.392 | 1.263 | 2.721 |

| 2015 | 179.045 | 1.476 | 2.567 |

| 2016 | 190.884 | 2.258 | 2.995 |

| 2017 | 198.533 | * 2.052 | * 2.851 |

| 9-år | 7,7% | 8,4% | 21% |

| 5-år | 10,2% | 7,9% | 2,3% |

* I forlængelse af førnævnte beregninger vedr. den justerede indtjening per aktie, skal vi også tage højde for denne engangs-indtægt ved ‘normaliseringen’ af de frie pengestrømme. I stedet for at anvende den anførte nettoindkomst på $5.153 mia., anvendes $2.135 mia. jævnfør den justerede resultatopgørelse ovenfor. Beregningen for 2017’s frie pengestrømme er således: Operationelle pengestrømme på $3.413 mia. – Anlægsinvesteringer på $562 mio. = 2.851 mia. i FCF (se pengestrømsopgørelse her).

Mønstret, jeg nævnte tidligere, vedr. fornuftig omsætningsvækst men skrumpende marginer afspejles også i ovenstående tabel. Over en 9-årig periode forøgedes de frie pengestrømme med 21% årligt på en renters rente basis. Dog er væksten i løbet af de seneste 5 år knap så imponerende: 2,3% årligt. Det er tydeligt, at priskrigen har medført skade på profitabiliteten.

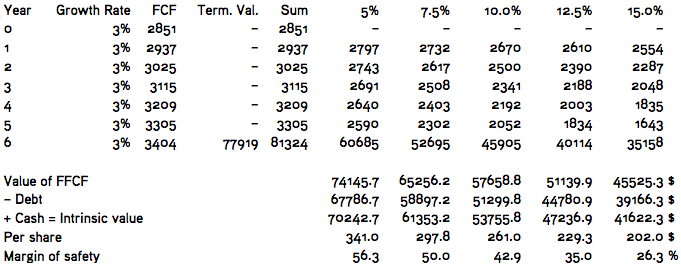

Lad os antage, at priskrigen fortsætter således, at McKessons frie pengestrømme kun vækster omkring 3% fremadrettet. Jævnfør nedenstående skema anslås den fundamentale værdi til $202-$229 ved anvendelse af en 12,5% og 15% diskonteringsrate. Grundet politiske risici, truslen om fortsat priskrig samt alarmerende makrofaktorer (markederne er temmelig urolige disse dage), anser jeg denne høje diskonteringsrate som nødvendig.

Man kunne argumentere for, at en 3%-vækstrate endda er for optimistisk siden de frie pengestrømme er nedadgående mellem 2016 og 2017. Det er muligt, men en priskrig må ende før eller siden (antager/håber jeg?) såfremt industrien ikke skal være et fortidslevn om nogle år.

McKesson anerkender udfordringerne, men ledelsen ytrer, at “vi har rustet aktiverne samt foretaget de strategiske tilpasninger, som vi mener er nødvendige for, at positionere vores forretning til langsigtet, tocifret, årlig EPS-vækst.” (s. 2) I min optik indikerer McKessons stærke omsætningsvækst en blomstrende forretning trods (midlertidige?) profitabilitetsproblemer. Ledelsens udsagn og McKessons omsætningsmomentum lokker mig til, at prøve kræfter med en anelse mere optimistisk værdiansættelse.

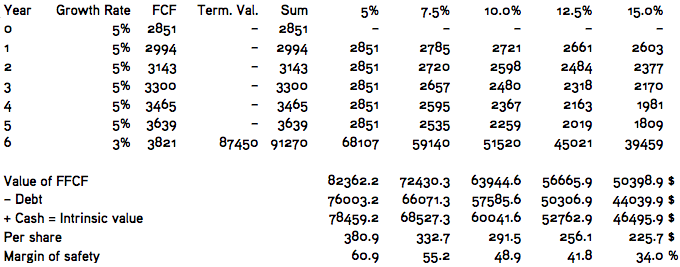

Hvis du er et særdeles optimistisk væsen, der tror på dogmet omkring tocifret årlig vækst, og derfor anvender en 10% vækstrate, vil du ankomme til en fundamental værdi mellem $295 og $334 afhængig af diskonteringsraten (12,5% og 15%). Hvis du ikke er så optimistisk, men i stedet vover pelsen med en 5%-vækstrate, vil du ende på en fundamental værdi mellem $225-$256, jf. nedenstående skema (bemærk, at en uendelig annuitetsrate på 3% er anvendt i alle scenarier).

Disse vækst- og diskonteringsrater synes måske en anelse arbitrære – hvilket de også er, siden en værdiansættelse blot er et skøn. Lad os dog antage, at den fundamentale værdi befinder sig i spektret $200 til $250 per aktie. Umiddelbart er investeringsidéen appellerende eftersom der tilbydes en 25-40% sikkerhedsmargin og en potential upside på 35-70%.

Kapitalallokering

Ledelsen lader til at være enige i, at aktien synes ‘billig’. I 2016 og 2017 har McKesson tilbagekøbt aktier for $3,757 mia. med købspriser mellem $141 og $173. Aktietilbagekøb kan være en god indikator for, at personerne i ‘maskinrummet’ anser aktiekursen som attraktiv. McKessons udbyttepolitik er et andet tegn på, at McKessons velbetalte direktionsgang er aktionærvenlige trods alt. McKesson har udbetalt $1,24 per aktie i udbytte i 2017. “Virksomheden forventer at fortsætte de kvartalsmæssige udbyttebetalinger i fremtiden.” (s. 31) Da indlånskonti og tilsvarende instrumenters afkast er tæt på 0, synes en 1,82% udbytteprocent udemærket.

McKessons Voldgrav (Konkurrencemæssig Fordel)

Vi kan konkludere med en vis overbevisning, at industrien som helhed er velbeskyttet af særdeles høje adgangsbarrierer. Der er basalt set kun 3 udbydere indenfor logistikdomænet af medicinal- og sundhedsindustrien i USA: McKesson (MCK), Cardinal Health Inc. (CAH) og AmerisourceBergen Corp. (ABC). Tilsammen sidder de på 90% af markedet.

Da disse tre giganter har markedsværdier på henholdvis $30 mia., $21 mia. og $19,5 mia. samt aktiver (inkl. uhåndgribelige) på $61 mia., $40 mia. og $35 mia., ville det være en kæmpe kapitalinvestering at konkurrere med på dette marked – og det er blot reproduktionsomkostningen af aktiverne; hernæst følger energien, der skal lægges i at opbygge kapaciteterne/’know-how’, distributionsnetværket, høstning af patenter (McKesson har 48) samt opbyggelse af et politisk netværk (evt. via lobbyism). Kort fortalt synes det usandsynligt, at McKesson og dets konkurrenter vil byde endnu en gladiator velkommen i arenaen.

Industrien synes velbeskyttet, men hvad med McKesson – er den rustet til at afværge angreb fra Cardinal Health og AmerisourceBergen? Baseret på tabellen nedenfor, hvilket er et 5-års indblik i de tre udbydere, synes McKesson at udkonkurrere på næsten alle vækst- og profitabilitetsparametre. Man kunne derfor fristes til at konkludere, at McKesson besidder en voldgrav (konkurrencemæssig fordel), der beror på stordriftsfordele (læs mere om de fire typer voldgrave her).

| Parameter | MCK | CAH | ABC |

| Omsætningsvækst | 10,2% | 3,8% | 14,5% |

| Indtjeningsvækst | 7,9% | 3,8% | -12,7% |

| Frie pengestrømme, vækst | 2,3% | -2,7% | -1,9% |

| Aktivernes forrentning | 4,5% | 3,8% | 2,3% |

| Egenkapitalens forrentning | * 25,1% | 17,1% | 28% |

| Forrentning af investeret kapital | 14,9% | 9,8% | 12,2% |

| Bruttomargin | 5,8% | 5,1% | 2,9% |

| Nettomargin | 1,3% | 1% | 0,46% |

NB! Tabellen viser væksttal og gennemsnit fra den 5-årige periode mellem 2012-2017.

* Dette tal er skævvredet grundet de-konsolideringen af Technology Solutions forretningen, som nævnt tidligere.

Konklusion

Velbeskyttet, oligopolistisk industri med (groft sagt) blot tre udbyder, hvoraf McKesson dominerer på både vækst og profitabilitet takket være sin konkurrencemæssige fordel. Et nyligt hak på aktiekursens tryne. En 25-40% sikkerhedsmargin på baggrund af en relativt konservativ værdiansættelse. En aktionærvenlig – enddog velbetalt! – direktionsgang, der tilbagekøber aktier og udbetaler et anstændigt udbytte.

Det lyder fornuftigt. Dog bør man have ovennævnte risici in mente. Derudover synes markederne noget rystede pt., hvilket selvforstærkes med mediernes ‘krak-retorik’. Selvom McKesson synes underværdisat er der bestemt ingen garanti for, at aktien ikke kan hamres i bund såfremt vi i sandheden står overfor et globalt aktieudsalg, hvilket nogle vover at forudsige (og som jeg i øvrigt har håbet på i et stykke tid).

Trods disse risici – i særdeleshed makroforholdende – springer jeg forsigtigt ud i McKesson. Hvis aktien bliver trynet i de næste par uger, vil jeg højst sandsynligt forøge min position. Ligesom Preston udtaler i denne podcast episode, hvor McKesson drøftes: “Dette er en aktie, jeg ikke har noget imod at købe trods det høje marked […] fordi såfremt markedet krakker, så holder jeg noget, som jeg ikke har noget problem med, at købe mere af til en lavere pris. […] Typisk er du ikke i stand til at finde en virksomhed af sådan kvalitet med så stærke finanser på dette punkt i kreditcyklussen. Dette er en af de bedste muligheder, jeg har set i lang tid.”

Kilder og øvrige ressourcer om McKesson Corp. (MCK):

* McKessons 2017 årsregnskab

* Preston Pyshs artikel, ‘The Intrinsic Value of McKesson’, på Forbes.com

* The Investor’s Podcast episode 163, ‘The Intrinsiv Value of 3 Stocks’

This post is also available in: English