This post is also available in: English

En vis mand sagde engang til mig: “Anbefal aldrig en aktie. Du er sikker på at tabe. Hvis den stiger, er de geniale. Hvis den falder, er du en idiot.” Med afsæt i disse ord vil jeg understrege, at følgende skriv ikke er en anbefaling. Det er blot en samling af refleksioner, der dokumenterer baggrunden for min investeringsbeslutning, således at jeg kan gå tilbage og lære af mine fejltagelser og forhåbentlige succeser.

Resumé

- Aktier indenfor sfæren af ikke-cykliske forbrugsgoder har fortjent øgenavnet “dyre defensive” grundet deres høje P/E, K/IV og P/S værdier. Investorer må føle at den opfattede sikkerhed i forbrugsgoderuniverset er værd at punge ud for.

- Selv efter et 30% dyk i Reckitt Beckisers kurs synes aktien stadig svært overprissat (‘dyr’). Hvis forbrugsgoderaktier kan falde så meget og fortsat ikke være i nærheden af at være billig, er det da muligt at finde nogle røverkøb i denne sfære?

- Et ’studie’, hvor fundamentale værdier udregnes for 25 forbrugsgoderaktier med P/E-værdier på under 25, søger at besvare netop det spørgsmål. Det konkluderes, at blandt disse 25 aktier er størstedelen bestemt ‘dyre’. Dog synes én aktie decideret attraktiv, og to andre fortjener et nærmere kig.

Jeg har set langt efter aktier indenfor sfæren af forbrugsgoder i et stykke tid. Hvis du er en fast læser her på www.dhandho.dk, ved du måske, at jeg anser markederne som ‘dyre’ (læs Hvorfor jeg hamstrer knaster, og beder til at markedet brister). Forbrugsgoderaktier er muligvis ikke de værste at eje i tilfælde af en recession. Folk fungerer ikke uden dagligvarer og sundhedsplejeprodukter, så hvorfor ikke eje virksomheder, der udbyder sådanne produkter?

Pris har holdt mig på sidelinjen. For eksempel tilhører Walmart, Nestle, Colgate-Palmolive og Costco kategorien “dyre defensive” (“expensive defensives” på engelsk) grundet P/E-værdier omkring eller over 30. Ydermere har Reckitt Benckiser, en britisk B2B-udbyder af forbrugsgoder, faldet 30% siden medio 2017, og fremstår stadig mere dyr end defensiv (en discounted cash flow (DCF) udregning med en 3%-vækstrate og en 10%-diskonteringsrate returnerer en fundamental værdi på ~£30; den handles pt. til £57).

Jeg tænkte dog, at der må være røverkøb et eller andet sted i den ikke-cykliske forbrugsgodersektor. Jeg bestemte mig for at undersøge det med et lille ’studie’.

Udpensling af studiet

Jeg er ikke i besiddelse af en Bloomberg-terminal eller andre værktøjer forbeholdt finansprofessionelle, så jeg kan desværre ikke søsætte en større screeningsproces, der udspytter samtlige aktier fra den og denne sektor, der matcher disse kriterier, som synes underværdisat givet dit og dat vækst- og diskonteringsrater.

Jeg tog i stedet udgangspunkt i min overvågningsliste, som jeg har opbygget over længere tid. Denne liste indeholder alskens aktier, jeg ønsker at eje – til den rette pris. Jeg indsnævrede listen således, at den kun indeholdt såkaldte defensive, primært ikke-cykliske, aktier, som handledes til en P/E på under 25. Jeg ekskluderede hernæst virksomheder med en historik for negative eller uregelmæssige frie pengestrømme (eks. GlaxoSmithKline PLC og The Kraft Heinz Co).

Jeg ønskede at få et hurtigt overblik over hvilke aktier fra denne bruttoliste, der kunne ske at være underværdisatte. Jeg udregnede derfor hver akties fundamentale værdi på baggrund af nogle simple kriterier. Øvelsen producerede en liste af seks kandidater. Jeg dykkede hernæst ned i hver virksomheds historiske performance i et forsøg på, at snævre feltet yderligere ind.

Udførelsen af studiet

Det første skridt var, som nævnt, at producere en liste af forbrugsgoderaktier med en P/E på under 25 fra min overvågningsliste. Listen beløb sig til 25 aktier (P/E-værdier i parenteser):

| CVS Health Corp (10,7) | Big Lots, Inc. (12,36) |

| Dollar Tree, Inc. (12,87) | Target Corporation (15,06) |

| Tyson Foods, Inc. (15,32) | Imperial Brands PLC (17,6) |

| Molson Coors Brewing (17,94) | Kimberly Clark Corp (18,09) |

| Henkel AG (18,10) | Altria Group, Inc. (18,43) |

| British American Tobacco PLC (18,76) | General Mills, Inc. (18,84) |

| Dollar General Corp. (19,26) | Kellogg Company (19,32) |

| Walgreens Boots Alliance Inc. (19,5) | Smith & Nephew PLC (20,13) |

| Procter & Gamble Co (20,41) | Lowe’s Companies, Inc. (21,21) |

| Diageo PLC (21,66) | Philip Morris International, Inc. (22,08) |

| PepsiCo, Inc. (22,09) | Unilever PLC (22,49) |

| Danone SA (23,02) | Clorox Co (24,13) |

| Johnson & Johnson (24,65) |

Værdierne er fra 9. marts, 2018

At få et hurtigt overblik over hvilke aktier, der kunne ske at være underværdisatte, var næste skridt. Den mest udbredte metode til fastlæggelse af denne værdi går under banneret discounted cash flow (DCF) analyse. Metoden gennemgås mere i dybden i indlægget Hvad er LEGO værd?, men jeg vil forsøge at skitsere fremgangsmåden.

Du har måske hørt Warren Buffett udtale: “Fundamental værdi kan defineres simpelt: Det er den diskonterede værdi af de kontanter, der kan tages ud af forretningen i løbet af dets resterende liv.” En DCF-analyse søger at fastlægge netop dette. Modellen sigter efter at estimere en virksomheds her-og-nu værdi på baggrund af de fremtidige frie pengestrømme, virksomheden vil generere (i uendelig annuitet). Frie pengestrømme (free cash flow, FCF) er dén kontantsum, virksomhedens operationer har genereret efter at have foretaget de nødvendige investeringer i ‘driftsaktiverne’. FCF er signifikant, siden det repræsenterer 1) dét, du kunne få i lommerne såfremt du ejede hele virksomheden, og/eller 2) dét, virksomheden kan vælge at allokere efter bedste overbevisning, eks. reinvestere i forretningens vækst, udbetaling af udbytte eller tilbagekøb af aktier. En DCF-analyse forsøger at forudsige disse frie pengestrømme. Samtidig skal vi også vurdere i hvilken grad, at disse pengestrømme skal diskonteres på baggrund af investeringens risiko (hvilket er en anelse forsimplet, men førnævnte indlæg berører begrebet yderligere). Slutteligt fratrækker vi gæld og adderer kontanter.

Jeg gjorde ovenstående for alle 25 aktier. Jeg fandt hver virksomheds seneste FCF-tal samt dets gælds- og kontantpositioner. Jeg havde behov for, at ‘automatisere’ processen, da jeg ikke kunne fastlægge passende vækst- og diskonteringsrater for hver virksomhed. Jeg besluttede at anvende en 3%-vækstrate fra år 1 og frem (uendelig annuitet), da dette er hele økonomiens historiske vækstrate. Jeg fastslog hernæst, at en diskonteringsrate mellem 7,5% og 10% var passende for disse “defensive” aktier. Nedenstående aktier syntes underværdisatte på baggrund af denne mekaniske proces:

| Aktie | Kurs | Værdi, 7.5% | Værdi, 10% |

| Unilever PLC | £38,94 | £79,13 | £45,86 |

| Big Lots, Inc. | $48,45 | $115,50 | $72,32 |

| Henkel AG | €104,00 | €144,19 | €88,56 |

| Imperial Brands PLC | £25,92 | £53,00 | £28,87 |

| Target Corporation | $70,49 | $143,5 | $84,9 |

| Walgreens Boots Alliance Inc. | $70,60 | $119,46 | $70,78 |

Aktiekurser er fra 9. marts, 2018

Til trods for, at anvendelsen af en ‘beskeden’ 3%-vækstrate muligvis forhindrer nogle af de oprindelige 25 aktier fra at indtræde på listen over underværdisatte aktier, lad os antage, at de ovenstående seks udgør de tilsyneladende knap-så-dyre defensive.

Jeg ønskede hernæst at undersøge, hvorvidt hver akties fundamentale værdi ovenfor var baseret på for konservative eller optimistiske vækstrater. Jeg tog derfor et hurtigt glimt ind i kandidaternes historiske performance for at kunne vurdere hver virksomheds normaliserede vækst i frie pengestrømme.

| Aktie | 1-år % | * 5-år % | * 9-år % |

| Unilever PLC | 12,3% | 5,7% | 2,8% |

| Big Lots, Inc. | -16,7% | 4,3% | 5,7% |

| Henkel AG | -22,9% | 0,1% | 11,4% |

| Imperial Brands PLC | -3,9% | 6,6% | 0,26% |

| Target Corporation | 19,1% | 17,7% | 20,2% |

| Walgreens Boots Alliance Inc. | 7,4% | 15,5% | 12,5% |

* Procentsatserne er angivet på en renters rente basis.

Baseret på de ovenstående to tabeller vil jeg mene, at Unilever, Walgreens og Target fortjener et nærmere kig. Især Target, den andenstørste amerikanske discount-retailer af forbrugsgoder, ser interessant ud grundet dets konsekvent høje vækst i frie pengestrømme.

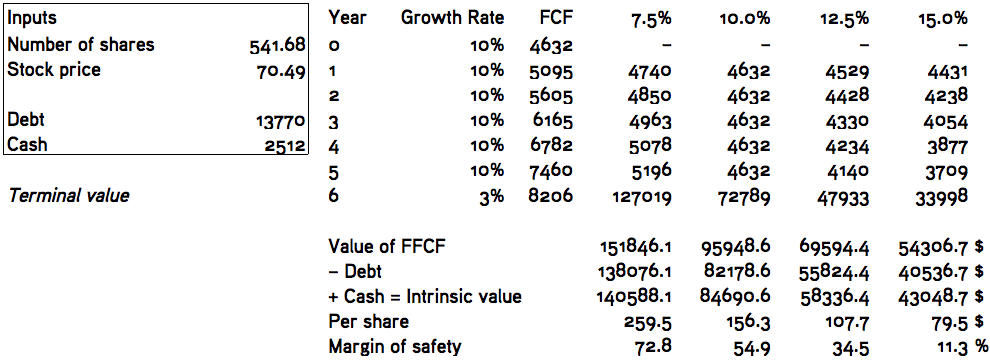

Medmindre nogle faktorer i industrien truer Targets evne til at fortsætte denne tendens (jeg har endnu ikke analyseret aktien), vil jeg mene, at dens historiske performance berettiger en vækstrate over 3%. Hvis man f.eks. var så dristig, at anvende en 10% vækstrate i de første fem år efterfulgt af en 3% rate i uendelig annuitet, ville et estimat på $156,3 per aktie spyttes ud, jf. nedenstående udregninger – en upside på 122%! Jovist, disse udsigter er højst sandsynligt alt for optimistiske eller også ‘gemmer’ der sig noget i disse tal (eks. ekstraordinære indtægter), da en gigant som Target ikke kan være så underværdisat af Mr. Market. Ikke desto mindre, så er min nysgerrighed pirret.

Lad os lægge Target på hylden for en stund. Man kunne fristes af Big Lots’ lave P/E samt det store gab mellem kurs og fundamental værdi jævnfør tabellen ovenfor, men det pludselige tocifrede fald i frie pengestrømme afskrækker mig på stående fod og vidner om, at den +3% vækstrate, som de fundamentale værdier er underlagt, kunne være for generøse. Hvis man vil være fri for den slags modvind samt middelmådig vækst, bør man umiddelbart ligeså distancere sig fra Henkel og Imperial Brands. Dermed ikke sagt, at de ikke kan blive så ‘billige’, at de bliver attraktive – eller måske er de det allerede(?); kun fremtiden kan afsløre dette.

Konklusion

Baseret på dette enddog (meget) lille, håndplukkede segment af globale forbrugsgoderaktier, vil jeg mene, at øgenavnet “dyre defensive” er velfortjent. Blot én aktie fremstår umiddelbart decideret attraktiv mens kurserne på Unilever og Walgreens fremstår nogenlunde tillokkende.

Udfaldet af dette studie er derfor blot en kandidatliste med Target på førstepladsen, som jeg snarligt vil dobbeltklikke på. Hvis jeg ikke støder på dystre skeletter i Targets skab, kunne denne retailer af lavpris-forbrugsgoder være næste beholdning i min portefølje – et styks aktieanalyse på vej!

Begrænsninger

Der bør for god ordens skyld ytres et par forbehold og advarsler. Jeg så ikke ‘bag’ om tallene hos nogle af aktierne/virksomhederne i ovenstående skriv. Der er måske inkluderet visse ekstraordinære poster (både indtægter og udgifter), som kan skævvride tallene. Jeg tog ganske enkelte de seneste opgørelser af frie pengestrømme, kontanter- og gældspositioner for pålydende. Studiet var endvidere mekanisk og selektivt. Et langt mere interessant studie ville indebære et kig ind i hele universet af ikke-cykliske forbrugsgoderaktier, hvor et automatiseret system ville anvende passende vækstrater på baggrund af hver virksomheds historisk performance. Det ville være et researchprojekt, der var værd at læse. Jeg vil dog øremærke denne opgave til et mere ressourcestærkt parti – any takers?

This post is also available in: English