This post is also available in: English

Resumé

- 2017 markerer endnu et år i nu verdenshistoriens længste bullmarked. Enhver målestok cementerer, at markederne objektivt set er dyre, eks. S&P500’s Shiller P/E på 33.

- De syv aktieanalyser, der er offentliggjort her på bloggen i løbet af det sidste halve år, har opnået et gennemsnitligt årligt afkast på 61%. Det er dog mere held end forstand. Jeg satsede tungt og kontrært på retailbranchen, der netop vendte snuden opad i de 6 måneder, hvor jeg gik på indkøb. Tocifrede faktiske afkast og korte holdperioder er årsagen til det høje årlige afkast.

- Jeg præsenterer nedenfor min personlige top 5 af bøger samt et hav af andre læringsressourcer, jeg har fundet nyttige på min rejse ind i value investing universet i år 2017.

2017 går på hæld. Den næste børsdag er i 2018, så det er på tide, at gøre regnskabet for indeværende år op. Hvordan klarede finansmarkederne sig? Hvordan klarede min portefølje sig relativt til Mr. Market? Hvad var ‘Book of the Year’? Hvilke øvrige læringsressourcer har været værdifulde? Hvad har jeg lært? Hvis svarene på disse spørgsmål kunne interessere dig, er du velkommen til at tage et smugkig i min dagbog.

2017: Det uendelige bullmarked fortsætter – nu med et krypto indspark

I indlægget Hvorfor jeg hamstrer knaster, og beder til at markedet brister præsenterede jeg en række målestokke, der objektivt cementerer præcist hvor ‘dyre’ markederne synes at være – i særdeleshed det danske C20, som bærer titlen af verdens ‘dyreste’ indeks. Aktierne har fortsat deres optur siden førnævnte indlæg, og fremfor en S&P500 Shiller P/E på 31 er vi nu nærmere 33. De øvrige målestokke såsom K/IV og P/S følger trop.

Trods Janet Yellens ‘beroligende’ (og grinagtige) kommentar, “vi vil ikke opleve endnu en finanskrise i vores levetid”, er jeg fortsat forsigtig. Investeringshistorie fortæller os, at der vil komme en korrektion. Det er et spørgsmål om tid – men hvornår er tiden inde? Det er tæt på umuligt at forudsige. Hvis man f.eks. havde nægtet at investere, når Shiller P/E overstiger 25, havde du været ude af markedet siden starten af 2015 og dermed glippet 3 års brølende bullmarked! Siden indlånskonti og obligationer returnerer tæt på ingenting, virker aktier til fortsat at være den eneste reelle mulighed, hvis man ønsker noget afkast – i hvert fald for mit vedkommende, da ædelmetaller, råvarer, ejendomme og kryptovaluta ikke er mit domæne.

Apropos kryptovaluta – årets helt store mediedarling – så har denne aktivklasse kunne få selv trecifrede afkast til at blegne. Vil det fortsætte ind i 2018? Ingen anelse. Jeg er komplet ignorant, når det kommer til dette univers. Jeg har svært ved at gennemskue hvori eks. Bitcoins fundamentale værdi hviler. Da jeg ikke kan beregne kryptovalutas værdi, holder jeg mig væk. Er det en bobbel? Historiens forløb passer praktisk talt perfekt ind i de ‘bobbel-skabeloner’, som Manias, Panics, and Crashes samt Irrational Exuberance fremlægger. Hvis det er en bobbel, og den springer, vil det da være katalysatoren, der forårsager den næste korrektion? Det er en ‘langt ude’-idé, men dot-com aktierne tog alle øvrige aktier med sig ned ved årtusindeskiftet. Selvom der ikke synes at være en korrelation mellem kryptovaluta og øvrige aktivklasser, kan boblens eventuelle spring bringe det finansielle univers sydpå af ren og skær panik? Eller bliver nedturen forårsaget af hvilke vanvittigheder regent-trioen, Trump, Putin og Jong Un, kunne finde på? Hvad med Sydeuropas ustabilitet – det sejler vel stadig?

Du kan nok læse, at mine spekulationer er det rene gætværk. Da jeg ikke har den fjerneste idé om, hvor længe dette bullmarked fortsætter, investerer jeg fortsat, når jeg spotter en tilsyneladende god mulighed.

Mr. Market vs. Mr. Dhandho

Sådanne (i min optik!) ‘gode muligheder’ har vist sit ansigt et par gange i løbet af 2017. Jeg har foretaget 12 handler (7 køb, 5 salg) i 2017, hvilket er væsentligt flere, end jeg plejer. Det kommer sig af, at 1) jeg har brugt langt mere tid på at researche investeringsidéer end tidligere år, og 2) jeg dummede mig i 2016. Da jeg hovedsprang ind i value investing universet, havde jeg alt for travlt med at bytte kontanter for aktier. Jeg købte en bunke forskellige aktier blot pga. lave P/E og K/IV målestokke. I flere tilfælde havde jeg ingen indsigt i eks. kerneforretningen eller konkurrenterne. Jeg vil ikke misbruge ordet analyse til at beskrive disse købsbeslutninger – det var særdeles overfladisk! Jeg har derfor udskiftet disse i løbet af året (deraf salgsbeslutningerne) med aktier/forretninger, jeg har bedre indsigt i (deraf købsbeslutningerne). En 100% reset, om man vil.

Jeg har solgt Waddell & Reed Financials, Deutsche Bank, Volkswagen og Buckle. Tab/gevinst varierer fra -7% til +8%, så disse har ikke just fedet undertegnede op. Trods at de alle er steget efterfølgende, er jeg glad for at min portefølje har været på en nytårskur. Jeg føler mig bedre tilpas med en fokuseret portefølje af virksomheder, jeg har studeret og forstår. Det eneste salg, der har battet en smule, er A.P. Møller Mærsk. Denne blev solgt med en samlet gevinst på 41%; med en holdperiode på 814 dage, er dette et gennemsnitligt årligt afkast på 18,45% (uden hensynstagen til kompoundering (renters rente)).

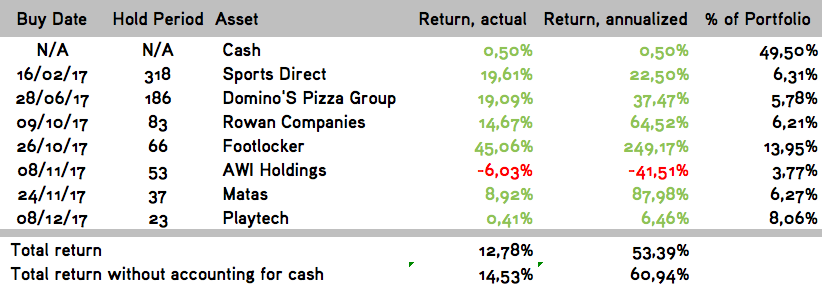

Den nuværende portefølje er en mere fornøjelig fortælling. De 7 aktiekøb, jeg nævnte tidligere, har vristet et gennemsnitlig årligt afkast på knap 61% af sig, jf. tabellen nedenfor. Trods at dette tal selvsagt har slået markedets 6,7%*, er det vanskeligt at opgøre hvorvidt jeg over hele året, har slået markedet. Dette skyldes flere faktorer. Den primære årsag er dog, at jeg ikke har holdt løbende styr på de mange indførsler af opsparingskroner kontra afkastkroner. Jeg kan derfor ikke blot sige, at formuen er gået fra x til y, ergo er dette mit afkast. Jeg har en antagelse om, at 2017 har været et anstændigt år, men ikke præcist hvor anstændigt. Bedre tracking af porteføljen må være et nytårsfortsæt, så jeg med overbevisning kan gøre regnskabet op i 2018.

Inden læseren tror, at et 61% årligt afkast er den nye norm for undertegnede, må jeg øjeblikkeligt sætte bremsen i. Dette resultat er skabt ved, at have placeret nogle kontrære sats i retailbranchen, som alle anså som døende baseret på Amazon-narrativet. Jeg begyndte at lede efter værdier i denne pulje af aktier, som ingen andre ville røre ved. At de vendte netop indenfor det halve år, hvor jeg gik på indkøb, er rent og skært held. For eksempel steg Sports Direct 15% indenfor 2 dage, Domino’s Pizza steg 11% på én dag, og Footlocker skød op som en raket med +30% i løbet af en formiddag. Disse dage og resultater var sjove, men bestemt ikke at forvente fremadrettet. Jeg placerede blot mine sats de rette ’steder’ på rette tidspunkter. Tocifrede afkast og korte holdperiode er årsagen til det høje årlige afkast; dét er mindst ligeså meget held som forstand.

Portefølje per 31-12-2017. Resultaterne er inklusiv valutatab (både punden og dollarens bevægelser har trukket afkastet sydpå). Hvis du sammenligner aktiekursen i indlæggene med nutidens kurs, vil du kunne udregne aktiernes ‘isolerede’ afkast.

* Jeg anvender Vanguards Globale Aktieindeks Fond som benchmark, da dette i min optik er den billigste løsning for den passive investor, der ønsker global spredning i aktier.

Læringsressourcer

Jeg har altid haft en interesse i investering, men det var først i sidste kvartal af 2016, at jeg for alvor blev grebet af value investing filosofien. Ovenpå min eureka-oplevelse med The Intelligent Investor, var jeg besat af, at lære hemmeligheden bag Warren Buffett og hans disciples fænomenale resultater. Jeg har først og fremmest været tryllebundet af litteraturen. Men medieuniverset vrimler med fantastisk indhold indenfor denne sfære: podcasts, blogs, videoer, nyhedsbreve – you name it.

Jeg har bladret igennem 46 bøger i 2017, primært investeringsbøger og biografier. Ud af disse knap fire dusin bøger, skiller denne håndfuld sig ud som værende helt fænomenale. Min Top 5 for 2017 ser således ud:

#1 – The Dhandho Investor

#2 – The Education of a Value Investor

#3 – The Most Important Thing

#4 – Deep Value

#5 – Buffettology

Disse fem værker har hjulpet mig gevaldigt med at forstå value investing filosofiens grundkoncepter, value investorens mindset samt fremgangsmåde. Jeg er bevidst om, at min rejse ind i sfæren er i sin spæde start, men at læse disse og øvrige bøger af eller om succesfulde value investorer har været en langt bedre kickstarter, end ‘blot’ at støvsuge nettet for diverse indhold.

Bøger er utvivlsomt min primære læringsressource, men bestemt ikke den eneste. Jeg elsker at se Talks at Google. Google inviterer et hav af interessante personer indenfor alskens felter til at give foredrag, hvilket de optager og offentligører. De har bl.a. en Investors at Google playliste, der indeholder foredrag med et hav af mine ynglingsforfattere, bl.a. Mohnish Pabrai, Tobias Carlisle, Aswath Damodaran, Jim O’Shaughnessy, Joel Greenblatt, Guy Spier og Howard Marks.

En anden vidensressource, jeg har draget nytte af, er podcasts. Min absolutte favorit er The Investors Podcast, hvor værterne, Preston og Stig, gennemgår bøger og investeringsidéer samt interviewer investorer, forfattere og forretningsmænd. Jeg nyder desuden Mihaljevic-brødrenes Value Investing Podcast. Denne podcast er altid et 1-on-1 interview med en value investor, hvor vedkommendes fremgangsmåde og filosofi diskuteres. Til slut kan The Meb Faber Show anbefales.

Bring it on, 2018

Kort fortalt, så har 2017 været endnu et interessant år i historiens nu længste bullmarked. Jeg har været heldig, at ramme et par aktier, der har nydt godt af den medvind, retailsektoren har reddet på i sidste halvdel af året. Mit største afkast i 2017 har dog været i læringsdomænet. At have strikket denne blog sammen, har været min bedste investering. Det har givet anledning til at sætte ord på mine tanker, hvilket er måden, jeg lærer bedst. Jeg har bl.a. ytret nogle af de vigtigste lektioner i indlægsserien Lektioner fra 20 investeringsbøger, del I, II og III.

Jeg vil fortsætte med at læse, lytte og lære – og forhåbentligt opnå anstændige afkast i 2018, også på den finansielle front. Apropos, så vil jeg fortsat sidde på omtrent 40-50% i kontanter, men ikke vige bort fra de alt for fristende investeringsmuligheder. Med andre ord: Jeg fortsætter 2017-strategien ind i 2018. Navnlig, med en fokuseret og kontanttung portefølje samt krydsede fingre for, at vi snart får den længeventede korrektion.

This post is also available in: English