This post is also available in: English

Resumé

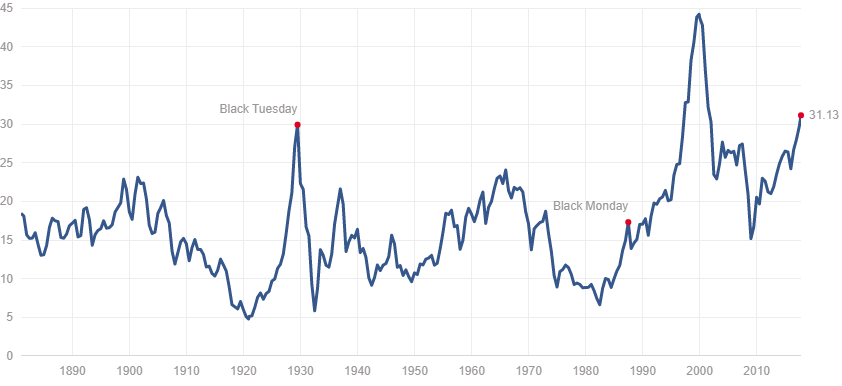

- Med en Shiller P/E (el. CAPE) omkring 31 er S&P500 nu på et niveau, der kun er blevet overgået af dot-com boblen. Dette indikerer, at aktiekursernes stigning langt overstiger virksomhedernes underliggende indtjeningskraft. Med andre ord: markedet synes overprissat eftersom investorer betaler $31 for én dollars indtjeningskraft. De nuværende P/S (pris-til-salg) og K/IV (kurs-til-indreværdi) niveauer er ligeledes over de 20-årige gennemsnit, hvilket understøtter tesen om et overophedet marked.

- Det danske C20 indeks er det dyreste i verden med en gennemsnitlig P/E, K/IV og P/S på henholdsvis 25,90, 6,67 og 5,47.

- I min optik er renteniveauet den mest centrale drivkraft bag det nuværende bullmarked. Den amerikanske centralbank (Fed) undlod at hæve renterne i 2010-2011, hvilket de ellers burde have gjort ifølge “lærebogen om kreditcyklusser”. Som et resultat af dette tilsyneladende evigt vedvarende lave renteniveau, og dermed det lave afkast på indlånskonti og obligationer, har investorer flokkedes mod aktier i et håb om et hvilket som helst afkast. Dermed er min teori, at aktiemarkedets høje prisniveau er kunstigt, siden prisstigningen er ledt af markedsdeltageres købsadfærd snarere end virkelige, fundamentale forøgelser i underliggende forretningsværdi.

- Af disse årsager skraber jeg kontanter sammen og beder til, at et snarligt krak er i horisonten. Således kan jeg (forhåbentligt!) få fingrene i de virkelig fantastiske virksomheder såsom Coca-Cola, Mastercard, P&G og J&J, når disse kommer på udsalg. Jeg lader dog ikke markedets niveau forhindrer mig i, at udnytte Mr. Markets røverkøb eftersom jeg ikke har den fjerneste idé om, hvornår kollapset finder sted.

I basalt set alle henseender, betyder et fald i pris en forøgelse i attraktivitet. Lad os antage, at du har savlet over en bil i de seneste måneder netop som selvsamme vogn er månedens tilbud hos den lokale forhandler. Dette ville utvivlsomt fange dine opmærksomhed, da du nu kan få fingrene i dette aktiv til en rabatpris ift. dét, du mener bilen er værd.

Finansmarkederne synes at være den eneste sfære, hvor denne ellers universelle lov ikke gør sig gældende. De mange observatører holder et skarpt øje på den evigt stigende nål af f.eks. C20 eller S&P500 indekserne. De ser, at nålen bevæger sig 10% nordpå, så 20%, med snuden mod 30% indenfor en relativt kort tidsperiode. Flokken skynder sig at hoppe med på vognen for ikke at “gå glip af” af yderligere stigninger i fremtiden. Bedre sent end aldrig, ikke sandt? Jovel, dette synes at være endnu en tommelfingerregel, der ikke er valid i finansverdenen. Husk på, at i The Most Important Thing advarer Howard Marks os, at “flokkens visdom” er et paradoks. Dét, som synes åbenlyst i alles øjne, viser sig ofte ikke at være sandheden. Hvor har flokken ledt os hen for nyligt?

Rekordhøjder, dét er svaret

I går flirtede S&P500 med 2.555 – det er et “all-time high”, en rekord, om man vil. Dette burde være alarmerende siden alle markedstoppe når en ende før eller siden. Et andet rødt flag, hvilket er mere signifikant end blot prisen, er det store spænd mellem indeksets virksomheders underliggende indtjeningskraft relativt til prisniveauet. Du husker måske fra Irrational Exuberance, at dette forhold er indlejret i CAPE (Cyclically Adjusted Price Earnings), eller Shiller P/E. Denne metrik sammenligner indeksets prisniveau med et 10-års indtjeningsgennemsnit (eks. fra 2007-2017), hvilket er et mere akkurat billede af sand indtjeningskraft (fremfor blot indeværende års indtjening). Vi holder pt. andenpladsen i Shiller P/E disciplinen, kun udkonkurrreret af den absurde dot-com bobbel, jf. grafen nedenfor.

Historisk har Shiller P/E målestokken været et pålideligt værktøj til at identificere markedstoppe og de efterfølgende krak. Tag for eksempel et kig på hvor konsekvent, bunden er blevet slået ud af markedet, når nålen bevæger sig mærkbart over gennemsnittet på 16 (målt mellem 1880-2017).

Målestokkene pris-til-salg (P/S) og kurs-til-indreværdi (K/IV, eller P/BV på engelsk) er ligeledes over gennemsnittet. Det seneste 20 års P/S gennemsnit på 1,46 er under det nuværende niveau på 2,18. Ligeledes er det nuværende K/IV niveau på 3,25 over det 20-årige gennemsnit på 2,76. Hvis du er en graffanatiker og interesseret i yderligere grafer, der signalerer markedets overværdisættelse, kig da forbi denne artikel fra The Motley Fool.

Danmark: Verdens dyreste aktiemarked

Nu da vi har demonstreret, at S&P500-indekset synes en anelse dyrt målt på fundamentale målestokke, lad os da dobbeltklikke på verdens dyreste aktiemarkedsindeks: det danske C20. Det er tydeligt ud fra nedenstående tabel, at det danske marked sandelig er højt prissat med en gennemsnitlig P/E, K/IV og P/S på henholdsvis 25,90, 6,67 og 5,47.

| Virksomhed/aktie | P/E | K/IV | P/S |

| A. P. Møller – Mærsk A | N/A | 1,25 | 1,09 |

| A. P. Møller – Mærsk B | N/A | 1,25 | 1,09 |

| Carlsberg B | 21,96 | 2,15 | 1,73 |

| Chr. Hansen Holding | 46,54 | 13,12 | 10,16 |

| Coloplast B | 36,06 | 22,71 | 7,33 |

| Danske Bank | 11,57 | 1,54 | 2,52 |

| DONG Energy | 15,54 | 3,11 | 2,84 |

| DSV | 35,10 | 6,49 | 1,32 |

| FLSmidth & Co | 30,34 | 2,42 | 1,17 |

| Genmab | 65,16 | 17,73 | 47,82 |

| GN Store Nord | 26,53 | 5,36 | 3,53 |

| ISS | 16,93 | 3,40 | 0,60 |

| Jyske Bank | 9,39 | 0,99 | 2,62 |

| Lundbeck | 38,92 | 7,98 | 4,99 |

| Nordea Bank | 12,75 | 1,44 | 4,35 |

| Novo Nordisk B | 19,80 | 17,08 | 5,42 |

| Novozymes | 32,41 | 8,42 | 5,89 |

| Pandora | 11,67 | 10,36 | 3,49 |

| TDC | 18,92 | 1,25 | 1,45 |

| Vestas Wind System | 16,75 | 5,18 | 1,63 |

| Average | 25,90 | 6,67 | 5,47 |

Hvordan havnede vi her?

Kort fortalt, vi er midt i historiens længste kreditcyklusekspansion (el. bullmarked, i bund og grund). Shiller P/E niveauet for S&P500 er over 1929-niveauet lige inden Den Store Depression. Højderne på de øvrige fundamentale målestokke såsom K/IV og P/S burde endvidere indgyde påpasselighed i investorer – specielt hvis du er dansker med et fædrelandsbias.

Det skitserer landskabet, vi befinder os i. Hvordan havnede vi her? I Irrational Exuberance lærte vi, at hvert bullmarked drives af et “nyt æra”-narrativ, en zeitgeist. I 1901 var folk overbevist om, at jernbaner, elpæren og radiotransmission ville ændre verden, og virksomhederne ville blomstre på denne baggrund. I 1920 blev befolkningen forført af et narrativ om evig økonomisk fremgang. Lad os spole fremad til 1960’ernes “ny kapitalsme”-banner, 1970’ernes nifty fifties og 1990’ernes maniske besættelse af internet- og teknologiaktier. Alle disse narrativer viste sig at være vildfarelser. Hvad er narrativet så denne gang?

I min optik har der ikke været et ligeså soleklart defineret og gennemgående narrativ denne gang. Dog mener jeg, at dette bullmarkeds mest centrale drivkraft er renteniveauet. Normalvist er økonomien temmelig forudsigelig. Vi gennemlever sporadisk op- og nedture (eller ekspansioner og stramninger, ifølge den tekniske terminologi). Disse udsving er primært kontrolleret af centralbankerne via forøgelser eller nedsættelser af renterne (jeg vil på det kraftigste anbefale at se Ray Dalios video “How the Economic Machine Works” i slutningen af dette indlæg for at få en dybere forståelse af denne dynamik). Uanset, igennem basalt set alle kreditcyklusser, har centralbankerne (med Fed i førertrøjen) været i stand til at nedsætte renteniveauet, således at långivning og låntagning faciliteres, hvilket driver forbrug (af kredit!) og dermed økonomien ud fra mantraet “én mands forbrug er en anden mands indkomst.”

Tilbage i 2010-2011 burde den daværende formand for Fed, Ben Bernanke, have forhøjet renterne ifølge denne simple skabelon. Han undlod dog at gøre dette. Han sprang hele denne cyklus over ved at søsætte “tossede eksperimenter” såsom kvantitativ lempelse ifølge økonom Jim Rickards (jf. denne podcastepisode). Som nævnt, Ben burde have forhøjet renterne da økonomien kunne tåle det. Ifølge Jim er den nuværende formand for Fed, Janet Yellen, nødt til at lege “catch-up” for at få renteniveauet op på 3,5% før den næste recession. 300-400 basispoint er nemlig den (omend historiske) nødvendige procentsats centralbankerne må nedsætte renterne med, for at fremprovokere den låntagelse og forbrug, der er nødvendig for at drive økonomien ud af hullet og mod den næste ekspansion. Denne antagelse forklarer muligvist hvorfor Janet Yellen forsøgte at ‘købe tid’ med denne vel nærmest latterlige kommentar: “Vi vil ikke opleve endnu en finanskrise i vores levetid.”

Med historisk lave renter og enorme mængder kredit i systemet, tror jeg, at investorer har følt sig ‘tvunget’ til at købe aktier grundet manglende alternativer (nu da indlånskonti og obligationers inflationsjusterede afkast har været stort set ikke eksisterende). Tilføj da den enorme tilstrømning af ETF-kapital, en bevægelse mod indeksinvestering, regeringers opkøb af aktiver og kvantitativ lempelse for at stimulere økonomien samt Trumps bizarre pro-virksomhedspolitik, og så har du (i mine øjne!) opskriften på de nuværende kunstigt høje aktiemarkedsniveauer. Kunstigt, da aktiernes prisstigninger er drevet af markedsdeltageres købsadfærd fremfor relle, fundamentale forøgelser i underliggende forretningsværdi.

Men hey, hvad ved jeg. Dette er blot min tese, hvilket du muligvis klapper dig på låret af grin over gundet dets overfladiskhed. Jeg er på ingen måder en makroekspert (langt fra!), men jeg ved dog tre ting uanset om min antagelse om, hvorfor markedet er så oppustet, holder vand: 1) markederne (i hvert fald det amerikanske og danske) er overprissatte; 2) jeg har ingen idé om, hvor længe disse niveauer varer ved (3 måneder, 1 år, 3 år?); og 3) netop fordi jeg ingen anelse har, fortsætter jeg med at investere, men på en forsigtig manér.

Hvad bør den forsigtige investor gøre?

I forlængelse af forrige sektion, kan det ikke understreges nok, at jeg blot er en aspirerende value investor uden nogen form for særlig information eller indsigt. Vil Fed lykkedes med at nå 3,5%, hvilket ifølge Jim Rickards vil ske i 2019, før den næste recession? Mit gæt er ligeså godt som et spædbarns. Baseret på denne flove selvevaluering, har jeg valgt at fortsætte med at investere i stærke virksomheder, jeg anser som prissat attraktivt. Jeg foretager dog ingen sats på indekser eftersom en Shiller P/E på omtrent 30 indikerer et sølle 3% årligt afkast for de næste 10 år. Ydermere forholder jeg mig cirka 50% i kontanter, så jeg kan slå til, når de i sandheden fantastiske virksomheder såsom Coca-Cola, Mastercard, P&G og J&J kommer på udsalg under den næste nedsmeltning.

Vær opmærksom på pendulets udsving, råder Howard Marks læserne af The Most Important Thing. Lad dog ikke et overophedet marked holde dig fra at drage nytte af de røverkøb Mr. Market tilbyder. Men lad samtidigt være med, at gå all-in. Vær opmærksom på pendulet, og husk da dette citat fra selvsamme superinvestor: “Skepticisme kalder på pessimisme, når optimisme er i overflod.”

This post is also available in: English