This post is also available in: English

Resumé

- Jeg har tabt 2/3-dele af min investering i Debenhams (DEB) over 18 måneder. Jeg har i lang tid ikke ønsket at eje værdipapiret, men stolthed og stædighed har stavnsbundet mig til aktien. Hvorfor?

- Indlægget er en refleksion over dette spørgsmål. Udfaldet er tre lektioner vedr. salg af ‘taberaktier’, som supporteres med citater fra en håndfuld bøger: 1) aktien er ligeglad med dig; 2) tag tabet, når din investeringstese ikke holder stik; og 3) glem handlen.

Ak, det ville være skønt at blive mødt udelukkende af grønne tal, når man loggede ind på Nordea Investor og Nordnet. Jovist, det ville være herligt at kunne proklamere: “Alle mine investeringsbeslutninger har vristet afkast af sig!” Dog er det nok et fåtal, der har den slags historik – jeg er i hvert fald ikke en af dem.

De seneste måneder har været turbulente (tak, Trump). Trods at de fleste positioner i min portefølje fortsat blinker grønt, er de knapt så mørkegrønne som i første kvartal af 2018. For eksempel var både Domino’s Pizza Group (DOM) og Rowan Companies (RDC) nede med 11% over uge 23-25 – 2 x tocifret tab på 7 handelsdage! Trods at Persimmon (PSN) er dugfrisk i porteføljen (købt 07-06), er denne ligeså nede med 7%. Det har bestemt været nogle deprimerende uger, uden tvivl. Dog er min tiltro til denne trio uforandret. Jeg tror fortsat på mine teser, så selvom det er strenge at se grafernes rejse sydpå, fejler forhåbningerne ikke noget.

Hvad så, når man begynder at tvivle på investeringsteserne? Tiltroen til virksomheden er forgået, men ens stædighed og stolthed forhindrer dét, man ved man bør gøre: sælge! Så hvornår bør man sande, at man alligevel ikke vidste bedre end Mr. Market, vifte med det hvide flag og traske mod den næste kamp? Jeg har ikke et facit, men det forhindrer mig ikke i at reflektere og ventilere alligevel.

Debenhams (DEB): Et casestudie i dumhed

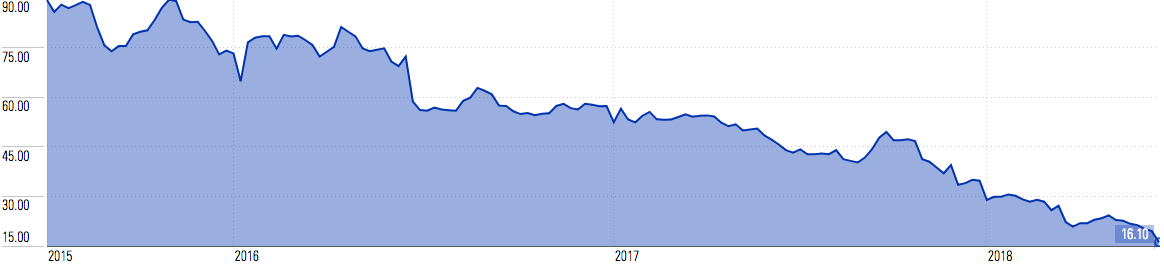

Baggrunden for dette indlæg stammer fra Debenhams’ 11% kursfald den 19. juni 2018. Jeg har indtil nu – af snart åbenlyse årsager – holdt denne position hemmelig for jer læsere. Jeg købte en pæn slat Debenhams-aktier 24. januar 2017, og er nu nede med 65%. Femogtres procent! Det er imponerende dårligt – et tab på 2/3-dele på 18 måneder. Lad os tage tidsmaskinen halvandet år tilbage og genskabe min tankegang i gerningsøjeblikket.

Januar, 2017. Jeg havde netop genlæst Warren Buffett: Et liv med milliarder og bladret The Intelligent Investor igennem to gange på en weekend. Jeg havde set lyset! Value investing er vejen frem! Jeg skal blot købe aktier med lave P/E- og K/IV-ratios, vente et par år, og så indkassere gevinsten. Nemt! Hvorfor gør alle ikke det? Nu skal jeg vise Mr. Market, hvem der bestemmer!

Min ‘metode’ var enkel: I en rus af iver og naivitet fandt jeg et website til filtrering af aktier, plottede et par kriterier ind, udplukkede en håndfuld aktier, åbnede hurtigt indkomst- og balanceopgørelsen på Morningstar.com, nikkede anerkendende til mig selv, og købte så.

Debenhams (DEB) – en kriseramt britisk stormagasinskæde med en etcifret P/E og K/IV omkring 1 – var mit første valg, og sikke en rædderlig beslutning det viste sig at være. Jeg ænsede ikke et sekund at indtjeningen var svært nedadgående, og at knap halvdelen af alle dets aktiver var goodwill eller uhåndgribelige – altså fis i en hornlugt. Jeg købte bare denne sammen med et par andre og tænkte, at denne kurv af “value-aktier” var skæbnebestemt til at fare i vejret som en raket. Ak og ve, sikke en fuser det viste sig at være..

Hvor vil jeg hen med denne tudehistorie? Pointen er, at jeg i løbet af de seneste 18 måneder har haft rigeligt med muligheder for at skille mig af med værdipapiret. Hver gang aktien har taget endnu et stort dyk, har jeg tænkt: “Den skal bare lige over X, så sælger jeg!” Det skete først med faldet fra ₤0,55 til ₤0,50; så fra ₤0,50 til ₤0,40; igen fra ₤0,40 til ₤0,30; og endeligt helt ned til dagskursen på ₤0,17. Jeg fortsatte altså med at brænde nallerne igen og igen fordi jeg ikke magtede at sælge et aktiv, som jeg ikke ønskede/ønsker at eje!

Lektionen lært, eller..

“Nu har du selvfølgelig solgt!”, tænker du nok. Forkert. Jeg sidder fortsat på værdipapiret, der repræsenterer denne fallerende forretning (dog var 7,5%-stigningen den 22. juni en lille trøst). Jeg har accepteret, at jeg kommer til at tabe på denne beslutning, nu er spørgsmålet blot: Hvor meget? Jeg vil ikke gå ind i en langtrukken udpensling af, hvad jeg mener Debenhams’ fundamentale værdi er (men det er mere end dagskursen på ₤0,17 i min ydmyge mening). Istedet vil jeg forsøge at udpensle tre lektioner, som denne og lignende erfaringer har vristet af sig:

- Aktien er ligeglad med dig: Warren Buffett har udtalt noget i stil med: “En aktie ved ikke, at du ejer den. Den er ligeglad med dig.” Det er åbenlyst, men udsagnet dækker alligevel over et bias, som vi fleste er sårbare overfor – endda milliardæren Edward Thorpe. I sin bog, A Man for All Markets, udtaler Ed at han i starten af sin karriere forankrede sine salgsbeslutninger på den pris, han betalte. Navnligt ville han ikke sælge en ‘taberaktie’ med mindre den vendte retur til hans købspris. Han skrev: “Min plan for at sælge var at vente på at blive kvit. Jeg fokuserede på en pris, der havde en unik historisk betydning for mig, kun mig, navnligt min købspris.” Jeg har længe vidst, at Debenhams ikke just var en vinder, men jeg havde ligeså forankret mine beslutninger på kurs X, Y og Z. Det ville have givet mere mening at ..

- Tag tabet, når din investeringstese ikke holder stik: I Fooling Some of the People All of the Time rådgiver David Einhorn læseren til at parkere sin stolthed og stædighed, når ens investeringstese ikke realiseres. Du bør aldrig forsøge at retfærdiggøre positionen: “Vi undgår “udviklende hypoteser”. Hvis vores investeringsrationale bevises falsk, exiter vi positionen snarere end at opfinde en ny begrundelse for at holde ved.” (s. 17) Et andet godt citat stammer fra psykologen Philip Tetlock: “Overbevisninger er hypoteser, der skal testes – ikke skatte, der må beskyttes.” I forlængelse heraf kan Howard Marks udtalelse fra The Most Important Thing vedr. investeringssucces fremhæves: “Det handler om at opbygge en portefølje, der består af de bedste investeringer, som du gør plads til ved at sælge de underlegne, og holde dig fri fra de værste.” Det er tydeligt, at Debenhams var/er underlegen og skulle have været solgt for længst. Lektionen er lært, men det er naturligvist en balancegang. Hvis du er overbevist om, at du har ret, vil et indledende dyk i aktiekursen være en potentiel købsmulighed – en holdning, som David Einhorn deler: “Hvis du ved at du har ret, har du kun brug for tålmodighed, udholdenhed og disciplin.” (s. 42)

- Glem handlen: Når du har solgt – uanset om det er med tab eller gevinst – bør du glemme handlen. Alt for mange (inklusiv undertegnede) tjekker aktiekurserne på ens solgte positioner med stor frustration såfremt de stiger efterfølgende. I Contrarian Investment Strategies rådføres man til at “realisere, glemme og jagte den næste mulighed.” Husk desuden Warrens trøstende ord: “Forsøg ikke at købe på bunden og sælge på toppen. Dette kan ikke lade sig gøre – kun af løgnere.”

Salgsbeslutningen er uhyre vanskelig at træffe. Jeg er sikker på, at jeg ikke har mestret kunsten. Jeg håber dog, at jeg vil kunne vende tilbage til ovenstående tre punkter og tudehistorie, når jeg igen står i et salgsdilemma.

PS: I ovenstående behandledes det ikke hvorledes du bør bære dig ad med at sælge ‘vinderaktier’. Dette blev dog berørt i mit seneste indlæg, Warren Buffetts Investeringsstrategi.

This post is also available in: English