This post is also available in: English

En vis mand sagde engang til mig: “Anbefal aldrig en aktie. Du er sikker på at tabe. Hvis den stiger, er de geniale. Hvis den falder, er du en idiot.” Med afsæt i disse ord vil jeg understrege, at følgende skriv ikke er en anbefaling. Det er blot en samling af refleksioner, der dokumenterer baggrunden for min investeringsbeslutning, således at jeg kan gå tilbage og lære af mine fejltagelser og forhåbentlige succeser.

Resumé

- Playtech PLC (PTEC) er en business-to-business virksomhed, hvis kerneforretning er, at supplere digitale gamblingoperatører med dét software, der driver deres poker-, kasino- og bettingforretninger. Playtech har licensaftaler med 140 operatører, inklusiv de ti største udbydere i Europa såsom Betfair, Ladbrokes og Pokerstars. Playtech har øget sin omsætning, indtjening og frie pengestrømme med +20% årligt igennem det sidste årti.

- Der er et hav af metoder en aktieanalytiker kan anvende, når han/hun forsøger at estimere en virksomheds fundamentale værdi. Den mest udbredte går under banneret discounted cash flow (DCF) analyse. Analytikeren forsøger her at fastslå summen af kontanter (frie pengestrømme), som ejerne/aktionærerne kan trække ud af virksomheden fra nu og til evig tid. En optimistisk, enddog opnåelig (i min optik), projektion antyder, at Playtechs fundamentale værdi kunne befinde sig et sted mellem £15 til £20. Aktien tilbyder umiddelbart en substantiel sikkerhedsmargin, da den handles til omtrent £8,3 i skrivende stund.

- En kvalitativ vurdering af Playtech kunne indikere, at virksomheden besidder en stødt udvidende ‘voldgrav’ (konkurrencemæssig fordel), der beror på et mix af stordriftsfordele, netværkseffektivitet og høje udskiftningsomkostninger.

Hvis du har læst mine øvrige aktieanalyser, har du måske spottet et udpræget mønster. De aktier, jeg normalvist finder interessante, har ofte styrtdykket inden, de dukker op på min radar, eks. Sports Direct’s 63% kurslussing, Footlocker’s 60% fald og Matas’ 55% nedtur. Denne analyse er en anelse anderledes.

Jeg rendte for nyligt en ’screen’, hvor et af kriterierne var en P/E under 15. Grundet Playtech PLC (PTEC)’s nylige 15% prisfald, poppede den op som et søgeresultat med en P/E på 14,35. Sjældent har jeg set en forretning med så imponerende historisk vækst som Playtechs. Man bør nu forsøge at udrede, om fortidens vækst er bagt ind i kursen på baggrund af en formodning om fremtidig vækst.

Forretningen

Playtech består af to divisioner: gaming (91,3% af omsætningen) og financials (8,7% af omsætningen). Trods at sidstnævnte blomstrer ifølge 2016-årsrapporten, vil jeg dedikere dette skriv til kerneforretningen. Playtech forsyner dét software, som digitale gamblingoperatører baserer deres forretninger på. Navnligt har Playtech udviklet en ‘turn-key’ platform bestående af kasinospil, sports betting, bingo og poker, som licenstagere kan tilbyde sine kunder. I skrivende stund har Playtech licensaftaler med 140 operatører, herunder de ti største ’spillere’ i Europa såsom Betfair, Ladbrokes og Pokerstars.

Aktien

Playtech deler, som nævnt, ikke de sædvanlige karakteristika for mine aktiekøb. Dette faktum fremgår af både de fundamentale målestokke og kursdiagrammet nedenfor:

- Pris/indtjening (P/E): 14,5

- Kurs/indre værdi (K/IV): 2.8

- Pris/salg (P/S): 4

- Egenkapitalens forrentning (ROE): 20%

- Brutto- og nettomargin: 35% og 27%

Trods de halvpebrede K/IV og P/S ratioer, fandt jeg den relativt lave P/E kombineret med en 20% forrentning af egenkapitalen og høje marginer interessant. Aktien har haft et pænt opsving, fra £4 i 2013 til £9,85 den 1. november 2017. Den 2. november blev aktien handlet til £7,7 efter en ~20% kurslussing. Nedturen kom ovenpå ledelsens udmelding om, at grundet udfordringer i Asien ville indtjeningen ende 5% under markedsforventningerne. Prisen har stabiliseret sig i den efterfølgende måned, og handles nu til omtrent £8,3, cirka 15% under toppen. Er dette en attraktiv købspris?

Værdiansættelse

Lad os forsøge at besvare det spørgsmål ved at estimere Playtechs fundamentale værdi. Den mest udbredte metode til fastlæggelse af denne værdi går under banneret discounted cash flow (DCF) analyse. Metoden gennemgås mere i dybden i dette indlæg, men jeg vil forsøge at skitsere fremgangsmåden.

Du har måske hørt Warren Buffett udtale: “Fundamental værdi kan defineres simpelt: Det er den diskonterede værdi af de kontanter, der kan tages ud af forretningen i løbet af dets resterende liv.” En DCF-analyse søger at fastlægge netop dette. Modellen sigter efter, at estimere en virksomheds her-og-nu værdi på baggrund af de fremtidige frie pengestrømme, virksomheden vil generere (i uendelig annuitet). Frie pengestrømme (free cash flow, FCF) er dén kontantsum, virksomhedens operationer har genereret efter at have foretaget de nødvendige investeringer i ‘driftsaktiverne’. FCF er signifikant, siden det repræsenterer 1) dét, du kunne få i lommerne såfremt du ejede hele virksomheden, og/eller 2) dét, virksomheden kan vælge at allokere efter bedste overbevisning, eks. reinvestere i forretningens vækst, udbetaling af udbytte eller tilbagekøb af aktier. En DCF-analyse forsøger at forudsige disse frie pengestrømme. Samtidig skal vi også vurdere i hvilken grad, at disse pengestrømme skal diskonteres på baggrund af investeringens risiko (hvilket er en anelse forsimplet, men førnævnte indlæg berører begrebet yderligere). Slutteligt fratrækker vi gæld (€738 mio.) og addere kontanter (€545 mio.). Det er en anelse tørt og teknisk, men jeg håber, at de praktiske eksempler forude gør det mere tåleligt.

For at få DCF-modellen til at synge, bør vi undersøge hvorledes virksomheden har klaret sig historisk. Husker du den imponerende performance, jeg nævnte?

| År | Omsætning | Indtjening | FCF |

| 2007 | 71 | 18 | 40 |

| 2008 | 80 | 29 | 41 |

| 2009 | 80 | 49 | 40 |

| 2010 | 107 | 49 | 42 |

| 2011 | 207 | 78 | 40 |

| 2012 | 318 | 87 | 88 |

| 2013 | 367 | * 489 | 163 |

| 2014 | 457 | 140 | 168 |

| 2015 | 630 | 136 | 139 |

| 2016 | 709 | ** 193 | 176 |

| TTM | 792 | 234 | 227 |

| 10-års % | 27,3% | 29,2% | 19% |

| 5-års % | 20% | 21,9% | 20,9% |

* Det 460% ‘hop’ i indtjeningen var et resultat af Playtechs salg af sin andel i William Hill, jf. s. 30 af 2013-årsrapporten.

** Bemærk i øvrigt, at indtjeningen er påvirket af salg af ejerandele. F.eks. solgte Playtech en andel i Ladbrokes svarende til €64,5 mio. i 2016, jf. side 104 af 2016-rapporten. Årene kan være vanskelige at sammenligne grundet køb og frasalg af andele i selskaber.

+20% årlig vækst i omsætning, indtjening og frie pengestrømme i både det seneste årti og de foregående 5 år. Dét er en accelererende forretning. Det er ikke just konservativt at anvende en 20%-vækstrate i en DCF-model, men lad os gøre det alligevel! Lad os endvidere fodre modellen med nogle mere konservative fremtidsudsigter for at få et mere nuanceret perspektiv på Playtechs fundamentale værdi. Jeg vil nedenfor præsentere tre ‘cases’, fra über optimistisk til konservativt.

NB! Aktien handles i britiske pund, men tallene fra årsopgørelsen er angivet i euros, deraf valutaomregningen.

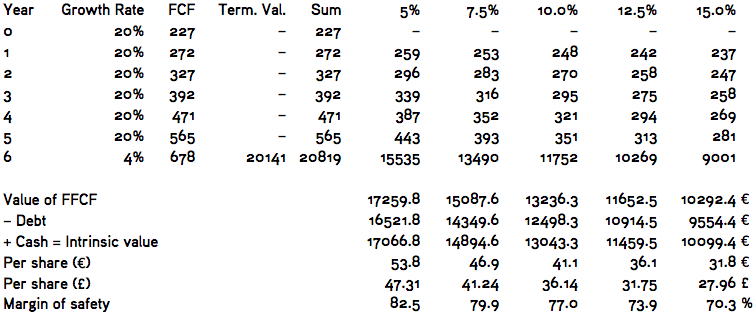

Über Bull Case: Til ære for optimisterne blandt os, lad os da spekulere, at Playtechs historiske 20% vækst i frie pengestrømme kan ekstrapoleres ind i fremtiden. Lad os endvidere antage, at den uendelig annuitetsrate er 4% (1% mere end økonomien som helhed, hvilket er en modig rate, reserveret for stærkt ‘beskyttede’ top-vækstende forretninger). Disse inputs returnerer en fundamental markedsværdi på £27,96 til £47,31 per aktie afhængigt af diskonteringsraten. Sammenlignet med den nuværende kurs på £8,3, tilbydes en enorm sikkerhedsmargin (70-82%) samt et upside-potentiale på 237-470%.

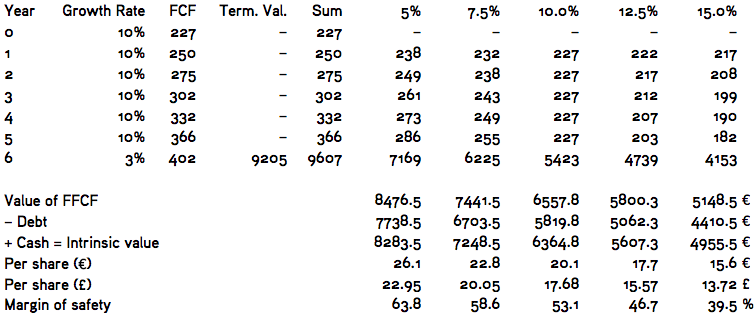

Bull Case: Det ville formentligt ikke være forsvarligt, at tro på Über Bull-flokkens håb og drømme. Hvad nu hvis vi halverer FCF-vækstraten til 10% og anvender en uendelig annuitetsrate på 3%? Disse estimater returnerer et fundamentalt værdispænd på £13,72 til £22,95. Man får fortsat en komfortabel sikkerhedsmargin på 39-64% og en potentiel upside på 65-176%.

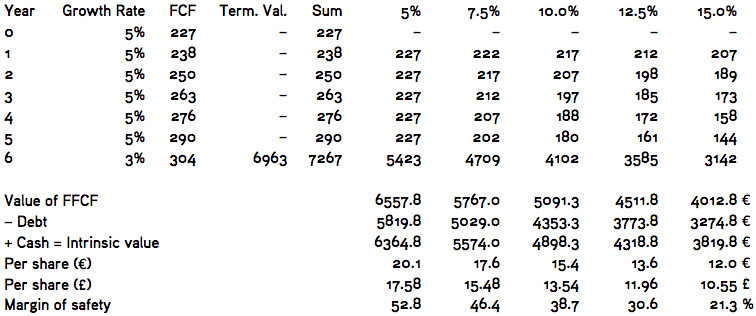

Bear Case: En kortsigtet vækstrate på 5%, og 3% i uendelig annuitet er i min optik konservativt. Med disse inputs opnås der fortsat en 21-52% sikkerhedsmargin samtidig med, at der tilbydes en potentiel upside på 27-112% eftersom den fundamentale værdi spænder fra £10,5 til £17,6.

I mine øjne synes Playtech at være en attraktiv købsmulighed. Spændet i fundamentale værdier favner vidt alt efter hvilken case, man tror på. Personligt anser jeg Bull Casen som optimistisk, enddog opnåelig (forhåbentligt!). Jeg anser endvidere en diskonteringsrate på 7,5-12,5% som hensigtsmæssig, hvorfor min tese udmunder i en fundamental værdi på mellem £15 og £20 (80-140% upside).

Jeg ved, at en 10% vækstrate er optimistisk (måske endda for optimistisk?). Jeg slog mig dog fast på denne rate grundet 1) den imponerende historiske performance samt 2) forretningens kvalitative/’bløde’ aspekter.

Voldgrave og andre gode sager

Jeg spotter en del kvaliteter i Playtech og dets position i markedet. Jeg vil forsøge at skitsere nogle højdepunkter, men listen er ikke komplet, ej heller synderligt dybdegående. Du bør derfor (naturligvis) bore dybere på egen hånd.

Jeg har arbejdet i et softwarebureau, der tilbød platformsløsninger på licensbasis. At have en skalerbar platform, som kunder kan on-boarde hurtigt og ubesværet, kan være en særdeles profitabel måde at drive forretning på. Historier fra min egen karriere er formentligt en ilde kilde. Playtechs evne til at on-boarde og go-live med 5-10 nye kunder årligt (herunder giganter såsom Pokerstars) – kombineret med ovenstående historiske vækst – underbygger dog denne påstand i min optik. Det skønne ved at få kunder i folden på en licensbasis er simpel: Mere kapital kan blive allokeret til at forbedre Playtechs værditilbud (value proposition) mod nye og eksisterende kunder, hvilket gør dét at underskrive en aftale med Playtech des mere attraktivt. Med hver ny kunde, genkøres loopet med tiltagende styrke. Man skal selvsagt altid tage virksomhedernes egne udtalelser med et gran salt, men dette citat fra 2016-rapporten illustrerer styrken i dette loop: “Den rivende vækst og øgende størrelse af Playtech har muliggjort udviklingen af en overlegen platform, mere relevant software og flere produkter end andre udbydere. Nye B2B operatører eller licenstagere er ikke i stand til at foretage signifikant produktudvikling, da de mangler stordriftsfordele.” (s. 11) Man kunne argumentere for, at Playtech således nyder en markedsledende position, opnået og udbygget via et mix af stordriftsfordele og netværkseffektivitet (læs mere om de fire typer af voldgrave her), hvilket har resulteret i høje adgangsbarrierer. Umiddelbart lader det til at være en modstandsdygtig voldgrav (voldgrav er en term Buffett anvender til at beskrive konkurrencemæssige fordele, der beskytter virksomheden mod konkurrence).

Grundet Playtechs licensbaserede forretningsmodel synes virksomheden at være forholdsvis resistent downside-mæssigt. Langtidskontrakter (ofte 6-10 år) ‘binder’ kunderne til Playtech mange år frem. 2016-rapporten anfører, at virksomheden har været i stand til at “fastlåse fremtidig vækst” ved succesfuldt at signere og forlænge nøglekontrakter. En del af licenstagerens kontrakt med Playtech er et løfte om, at tage del i R&D-udgiften til udvikling af eks. nye spil. Ja, Playtechs kunder betaler for udviklingen af Playtechs platform. Denne løsning er “kostbesparende sammenlignet med egenudvikling.” Siden kunderne bliver tiltagende ‘investeret’ i Playtech med hvert R&D-bidrag, ser jeg et argument for, at virksomheden nyder godt af endnu en klassisk voldgrav: høje udskiftningsomkostninger. Dette besværliggører et leverandørskifte samt styrker Playtech-kunde ‘partnerskabet’. I min bog cementerer dette yderligere, hvor velbeskyttet virksomheden synes at være.

Man kunne frygte at Playtechs vækst plateauer siden virksomheden allerede har signeret de ti største operatører i Europa. Dog har industrien for online gambling vokset med ~10% årligt i løbet af de seneste fem år, hvilket forventes at fortsætte fremadrettet. Man kunne spekulere, at en sådan tendens vil lokke flere operatører (læs: potentielle Playtech kunder) til såvel som øge de eksisterende operatørers forretning og i forlængelse heraf, Playtechs. Ydermere bør det nævnes, at nye licensmuligheder opstår løbende, når markeder ‘åbnes op’ igennem regulering (lovliggørelse af gambling).

Playtech har udlevet en temmelig aggressiv opkøbsstrategi. Den har opkøbt masser af virksomheder, der syntes at tilbyde synergier. Alene i 2016 investerede Playtech €240 mio. på at opkøbe BGT, Quickspin og ECM til dets gaming division, og CFH samt Eyecon til udbyggelse af dets financial division. Jeg er normalvist ikke just begejstret for opkøb, da det kan være vanskeligt at gennemskue om det er værdidestruerende eller værditilførende. Fra hvad jeg har kunne udlede lader det dog til, at Playtechs indkøbstugt har tilført værdi. Apropos kapitalallokering, så har ledelsen konsekvent og i stigende grad udbetalt udbytte (fra £0,04 i 2007 til £0,33 i 2017). Dette er sød musik i nogles ører, men i min bog virker det uhensigtsmæssigt givet i hvilken grad Playtech har været i stand til at forrente kapital. Jeg håber derfor, at det €50 mio. aktietilbagekøbsprogram, virksomheden annoncerede i 2016 er den ‘nye normal’ ift. at returnere overskydende kapital tilbage til aktionærerne. Uanset om det er tilfældet eller ej, så synes ledelsen at være aktionærvenlig.

På trods af, at disse opkøb har resulteret i €1 mia. i goodwill/uhåndgribelige aktiver på balancen (ud af €2 mia. i samlede aktiver), synes Playtech fortsat at være en sund virksomhed fra et finansielt standpunkt med €693 mio. i omsætningsaktiver (hvoraf €545 mio. er kontanter), og ‘blot’ har €998 mio. i samlede gældsforpligtelser (hvoraf kortsigtede forpligtelser udgør €260 mio.).

Risici

For en mere gennemgribende gennemgang af diverse risici (som Playtech præsenterer dem!), vil jeg henvise læseren til s. 44-47 af 2016-rapporten. Jeg vil blot fremhæve et par overvejelser.

Da jeg dykkede ned i Playtechs forretningsmodel var jeg overrasket over, at giganter indenfor gambling industrien såsom Pokerstars og Betfair ikke ejede deres egne in-house platforme, men snarere valgte at dele et ’spilkatalog’ med de øvrige konkurrenter. Jeg tænkte, at en bevægelse mod udvikling af eget software var en kernerisiko. Ledelsen udtaler i denne henseende: “Det eneste realistiske alternativ til at indgå i et samarbejde med Playtech er, for operatører at udnytte egne proprietære platforme. […] Dette er i stigende grad en uholdbar og kostbar forretningsmodel.” Jovist, ledelsen skal sige dette. Dog viste det sig at være sandt, da William Hill i 2016 forsøgte at vriste Playtech af sig. Dette resulterede i omgående faldende omsætning, hvorfor William Hill netop har underskrevet en langtidskontrakt med Playtech atter engang.

En anden risiko er lovmæssig/politisk involvering såsom højere beskatning eller forbud mod gambling. Hvis f.eks. den kinesiske regering valgte at forbyde gambling, ville et nøglemarked, der udgør 10% af den globale gambling industri, forsvinde. Dette er selvsagt et stort hvis, men sådanne ‘Grey Swans‘ (også dem af mindre karakter) er umulige – i hvert fald for undertegnede – at tage højde for. I min optik er dette den største bekymring, da indflydelsen af sådanne politiske tiltag formentligt vil være øjeblikkelige og effektfulde.

En mere kortsigtet risiko, der er værd at nævne, er Asien. Ledelsen har udtalt, at de anser udfordringerne i Asien (som forårsagede den bedrøvende indtjeningsudmelding, jf. ovenfor) som midlertidige. Men, hvis vanskeligheder viser sig at være permanente, kunne det være en hæmsko såvel som en anledning til uheldige overskrifter, hvilket (igen) kunne trække aktiekursen sydpå.

Katalysatorer og konklusion

Lad os antage, at Playtechs fundamentale værdi befinder sig et sted mellem £15 og £20. Hvorfor skulle en markedsledende milliardvirksomhed af en væksthistorie være så underværdisat af markedet? En forklaring er, at mine estimater er helt hen i vejret. Måske holdes prisen nede grundet virksomhedens skrøbelighed overfor lovmæssig/politisk involvering? Måske er vækstmulighederne drænet nu da Playtech har signeret aftaler med Europas giganter? Til slut, hvorfor skulle en aspirerende hobbyinvestor kunne spotte noget, ‘Wall Street’ ikke har?

På trods af disse tvivlsspørgsmål besluttede jeg, at investere i Playtech på baggrund af dets imponerende kvantitative historik samt kvalitative kvaliteter. Jeg har ingen formodninger om, at Playtechs aktiekurs stryger til vejrs i nær fremtid. Dette køb er uden tvivl et langt bet (+5-10 år). Måske er dette endnu en grund til, at aktien synes underværdisat – at der ikke er nogle kortsigtede katalysatorer? Uanset, hvis aktiekursen skulle nærme sig £15-20, ville det højst sandsynligt tage tid. Men det er fint med mig, da jeg anser Playtech som værende en stærk virksomhed – og vi ved jo, hvad Warren Buffett siger om disse: “Tid er den vidunderlige virksomheds ven.”

This post is also available in: English